DTB 11/2019 (Dr. Klein Trendindikator Baufinanzierung 11/2019): +++ Darlehen und Standardrate wieder höher +++ Tilgung bleibt über 2,8 Prozent +++ Zinsbindung rund 14 Jahre +++ Beleihungsauslauf leicht gestiegen +++

Standardrate im Rekordtief, durchschnittlicher Darlehensbetrag auf Rekordhöhe

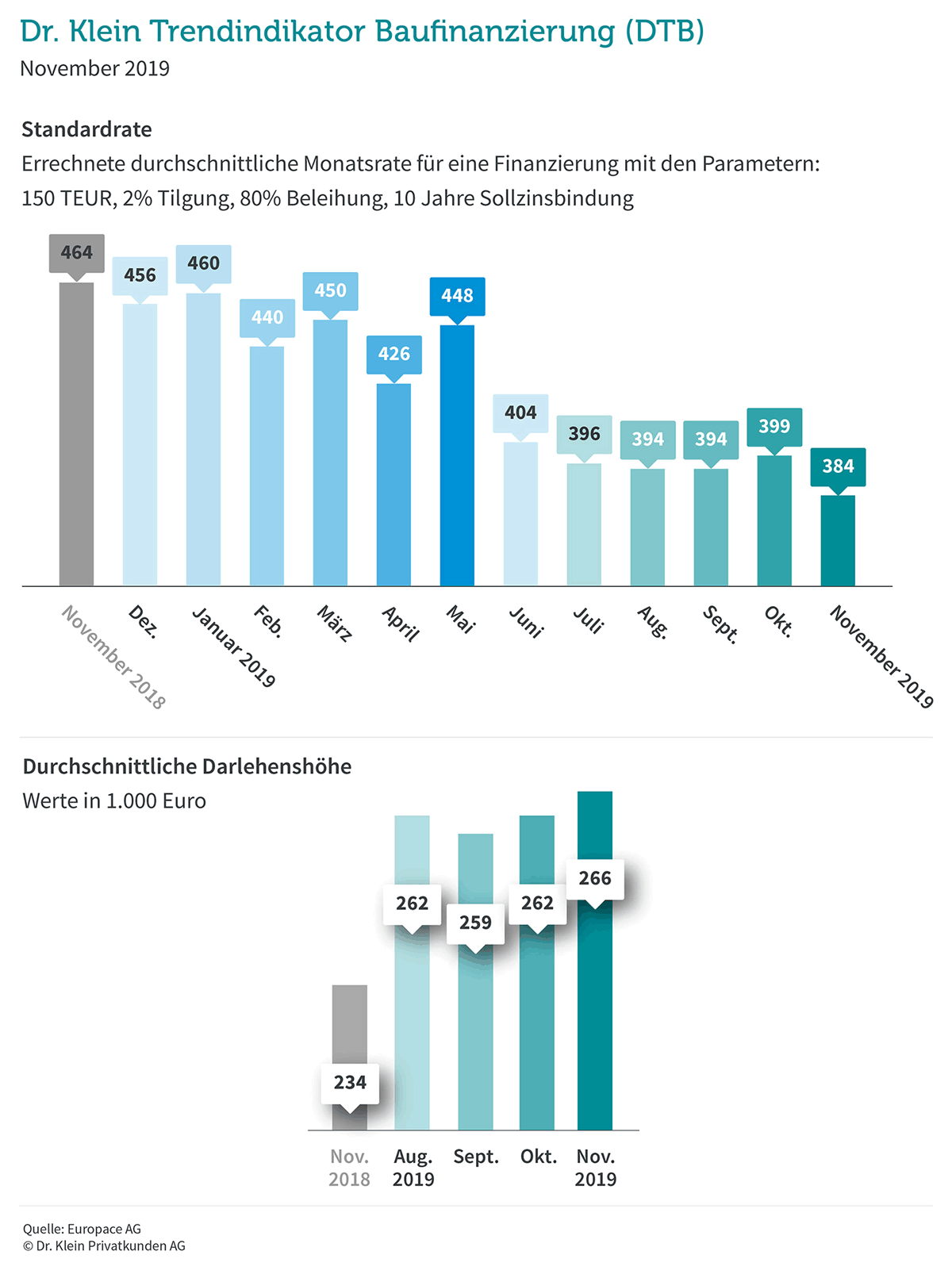

Im November mussten Immobilienkäufer und Hausbauer so wenig für ihre Baukredite zahlen wie nie: Die Standardrate – errechnet für ein Darlehen von 150.000 Euro, zwei Prozent Tilgung, 80 Prozent Beleihungsauslauf und zehn Jahren Zinsbindung – beträgt aktuell 384 Euro. Der standardisierte Wert, den Dr. Klein seit 2009 monatlich veröffentlicht, macht Baufinanzierungen vergleichbar. Erstmals liegt er unter 390 Euro – vor zehn Jahren, im November 2009, lag die Standardrate bei 821 Euro und damit mehr als doppelt so hoch.

Niedrige Baufinanzierungszinsen beeinflussen die Immobilienpreise, beeinflussen die Darlehenshöhe. Mit der Verteuerung von Wohneigentum, die u.a. der Trendindikator Immobilienpreise (DTI) nachweist, ist auch immer mehr Kapital für den Kauf notwendig. Entsprechend steigt die Darlehenshöhe: Waren es vor 12 Monaten noch durchschnittlich 234.000 Euro, nehmen Finanzierende aktuell 266.000 Euro für das Eigenheim auf. Im November 2009 liehen sie sich dafür im Schnitt 142.000 Euro von der Bank.

Tilgungssatz und Zinsbindung gehen leicht zurück

Die anfängliche Tilgungshöhe ist – im Rahmen des finanziellen Spielraums – frei wählbar. Und je höher sie festgesetzt wird, umso schneller ist der Kredit abbezahlt und umso geringer sind die Gesamtkosten. Stand in Hochzinszeiten beim Tilgungssatz fast durchgängig eine 1 vor dem Komma, bewegt sich die anfängliche Tilgung seit 2013 über der 2-Prozent-Grenze; 2015 bis 2017 teilweise auch um drei Prozent. Aktuell beginnen Kreditnehmer ihre Tilgung mit 2,84 Prozent – geringfügig weniger als in den Vormonaten.

Auch die Dauer der Zinsbindung gehört zu den Variablen, über die individuell entschieden wird. Eine lange Zinsbindung kostet mehr, bedeutet aber auch langfristigere Sicherheit und geringe Abhängigkeit vom Zinsniveau zum Zeitpunkt der Anschlussfinanzierung. Bis Mitte 2010 betrug die durchschnittliche Zinsfestschreibung weniger als zehn Jahre, seit Anfang 2016 sind es durchgängig mehr als 13 Jahre. Aktuell legen Käufer und Bauherren ihren Zins für 13 Jahre und 10 Monate fest – drei Monate weniger als im Oktober.

Beleihungsauslauf sinkt leicht

Die frühere Empfehlung, zusätzlich zu den Kaufnebenkosten zwanzig Prozent des Kaufpreises aus eigener Tasche zu bezahlen, gilt nicht mehr. Einerseits ist das in Zeiten hoher Immobilienpreise nur für die wenigsten realistisch, andererseits gibt es mittlerweile viele Kreditinstitute, die bei guter Bonität Finanzierungslösungen auch für hohe Beleihungsausläufe anbieten. Im Oktober beträgt der fremdfinanzierte Anteil des Immobilienwertes 84,4 Prozent, etwas weniger als im Oktober (minus 0,2 Prozentpunkte).

Forwards fallen weiter, KfW-Darlehen holen auf

Forward-Darlehen verlieren weiterhin an Attraktivität: Erstmals beträgt ihr Anteil weniger als sechs Prozent. Hintergrund ist das konstante Finanzierungsumfeld, von dem keine spontanen oder größeren Zinsanstiege zu erwarten sind. Der Klassiker unter den Darlehensarten, das Annuitätendarlehen, macht dagegen mehr als 83 Prozent des Gesamtvolumens aus. Nachdem die Darlehen der staatlich geförderten KfW Bank im Oktober wieder beliebter geworden sind, legen sie im November erneut zu: auf einen Anteil von 6,71 Prozent.

DTB 11/2019: Der Dr. Klein veröffentlicht den Trendindikator Baufinanzierung monatlich. Die IMMOVATION AG veröffentlicht die Daten regelmäßig in ihrem News Blog.

Quelle: www.drklein.de

Bildquellen:

- Dtb 2019 November: Europace AG © Dr. Klein Privatkunden AG

- DTB: © Image licensed by Ingram Image/adpic