Dr. Klein Trendindikator Baufinanzierung (DTB) 05/2025

+++ Anfängliche Tilgung schwankt kaum, KfW-Darlehen etwas stärker nachgefragt +++ Darlehenssumme und Beleihungsauslauf verzeichnen jeweils kleines Plus +++ Standardrate geht leicht zurück, Zinsbindung zeigt sich stabil +++

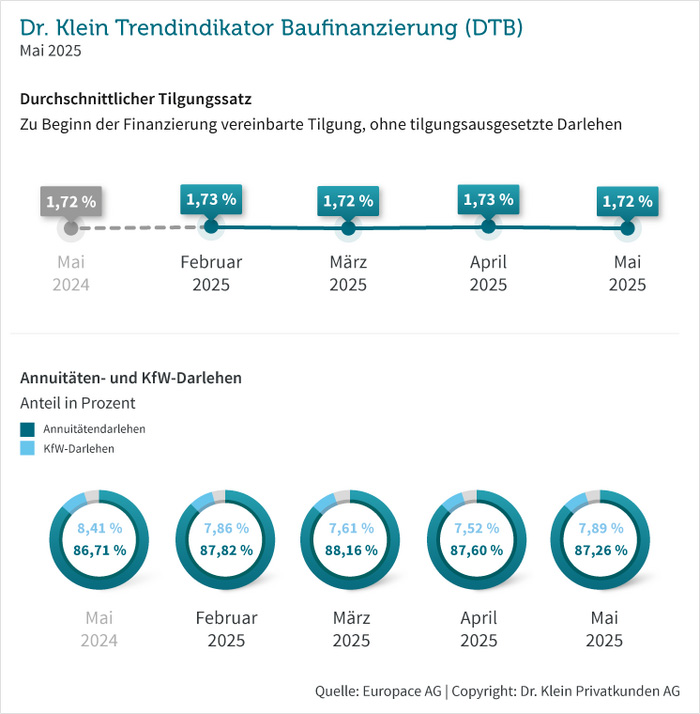

Anfängliche Tilgung schwankt kaum, KfW-Darlehen etwas stärker nachgefragt

Der Tilgungssatz bestimmt, wie hoch die monatlich zu zahlende Rate für Kreditnehmende ist. Hohe Zinsen können durch eine niedrige Tilgung – zumindest für den Moment – aufgefangen und die Monatsrate individuell leistbar gestaltet werden. Darlehensnehmende machen von dieser Möglichkeit allerdings keinen Gebrauch. Unabhängig von punktuellen Schwankungen der Bauzinsen verläuft die Entwicklung des Tilgungssatzes nahezu horizontal. Seit Jahresbeginn lag dieser Wert in jedem Monat entweder bei 1,72 oder 1,73 Prozent. Im Mai tilgen Kaufende einer Immobilie ihren Kredit mit einem Satz von 1,72 Prozent, genau wie auch im Vorjahresmonat.

Der Anteil von KfW-Darlehen am gesamten Baufinanzierungsvolumen beträgt im Mai 7,89 Prozent. Das ist ein Plus von 0,37 Prozent gegenüber April. Die Nachfrage nach diesen staatlichen Fördermitteln war schon ausgeprägter. Im September 2023 lag ihre Quote bei 10,62 Prozent. Nichtsdestotrotz bedeutet der aktuelle Wert eine Steigerung und den größten Anteil im laufenden Jahr. Interessant wird sein, wie die von der neuen Bundesregierung angekündigten Veränderungen in der KfW-Förderungen konkret aussehen und angenommen werden.

Darlehenssumme und Beleihungsauslauf verzeichnen jeweils kleines Plus

Die Höhe der Darlehenssumme folgt seit Jahresbeginn einem Zickzackkurs. Im Mai leihen sich Immobilienkaufende 313.000 Euro bei einem Kreditinstitut, um sich den Wunsch eines Eigenheims zu erfüllen. 310.000 Euro waren es im April. Im Mai 2024 lag die Darlehenssumme mit 299.000 Euro letztmalig unterhalb der 300.000-Euro-Marke.

Auch der fremdfinanzierte Anteil am Beleihungswert einer Immobilie verzeichnet im Mai einen Zuwachs: Der Beleihungsauslauf misst 86,37 Prozent. Seit Januar 2024 haben Immobilienkaufende fast ausnahmslos mehr als 86 Prozent ihres Wohneigentums fremdfinanziert, lediglich in diesem März waren es 85,57 Prozent. Im Mai 2022 lag der Beleihungsauslauf mit 79,83 Prozent letztmalig unterhalb von 80 Prozent. Aktuell bringen Kreditnehmende demnach anteilig weniger Eigenkapital in ihre Baufinanzierung ein.

Standardrate geht leicht zurück, Zinsbindung zeigt sich stabil

Die Standardrate bewegt sich seit Jahresbeginn in einem Korridor zwischen 1.393 und 1.458 Euro. Im Mai beziffert sich die Rate, die sich auf Grundlage einer Darlehenssumme über 300.000 Euro, zwei Prozent Tilgung, 80 Prozent Beleihungsauslauf und einer zehnjährigen Zinsbindung berechnet, auf 1.445 Euro. Die Musterrechnung anhand dieser feststehenden Parameter ermöglicht die Vergleichbarkeit der Kosten einer Baufinanzierung über einen längeren Zeitraum. Auch der Blick auf Mai 2024 zeigt ein ähnliches Niveau (1.463 Euro). Wesentlich kostengünstiger war eine Baufinanzierung aufgrund der niedrigeren Zinsen im Mai 2021 (793 Euro).

Die Dauer der Zinsbindung bleibt im Mai weitestgehend auf demselben Stand wie im April. Sie liegt bei zehn Jahren und sieben Monaten. Mit Blick auf die vergangenen Jahrzehnte ist dies zwar ein recht niedriges Niveau. 2015 sicherten sich Darlehensnehmende die zu Vertragsabschluss geltenden Zinsen für durchschnittlich gut 13 Jahre. Gleichwohl bietet auch eine Zinsfestschreibung von etwas über zehneinhalb Jahren Planungssicherheit sowie eine Absicherung gegen ein Zinsänderungsrisiko.

Dr. Klein DTB 05/2025: Dr. Klein veröffentlicht den Trendindikator Baufinanzierung monatlich. Die IMMOVATION AG veröffentlicht die Daten regelmäßig in ihrem News Blog.

Quelle: www.drklein.de

Bildquellen:

- Dr Klein 05/2025: © Dr. Klein Privatkunden AG

- DTB: © Image licensed by Ingram Image/adpic