Datenanalyse – Dr. Klein Trendindikator Baufinanzierung (DTB 07/2024)

+++ Tilgungssatz auf Tiefstand, Nachfrage nach KfW-Darlehen geht leicht zurück +++ Standardrate und Darlehenshöhe verbleiben auf hohem Niveau +++ Beleihungsauslauf steigt wieder, Zinsbindung nimmt minimal ab +++

Dr. Klein DTB 07/2024

Tilgungssatz auf Tiefstand, Nachfrage nach KfW-Darlehen geht leicht zurück

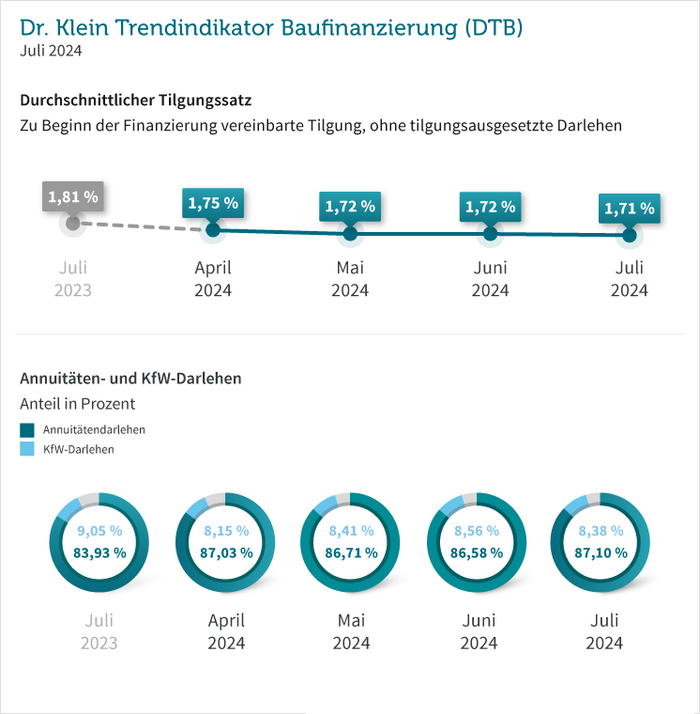

Seit Jahresbeginn nimmt die anfängliche Tilgung, mit der Immobilienkäufer ihr Bankdarlehen zurückzahlen, kontinuierlich ab. Im Juli fällt ihr Satz auf 1,71 Prozent und ist damit so niedrig wie seit 13 Jahren nicht mehr (1,64 Prozent im Juli 2011). Eine geringe Tilgung bietet Kreditnehmenden die Möglichkeit, ihre monatliche Rate günstig zu halten. Diese vermeintlich kleinere finanzielle Belastung führt aber auch dazu, dass die Laufzeit des Kredits länger wird und die insgesamt zu zahlende Zinssumme höher ausfällt.

Der Anteil von KfW-Darlehen am gesamten Baufinanzierungsvolumen ist im Juli im Vergleich zum Vormonat leicht gesunken und beträgt nun 8,38 Prozent. Eine Förderung der KfW kann den Kauf oder Bau eines Eigenheims leistbarer machen, da diese Darlehen oftmals zu einem besseren Zinssatz ausgegeben werden. Je nach Förderprogramm gibt es sogar gewisse Tilgungszuschüsse, die nicht zurückgezahlt werden müssen. Ein weiterer Pluspunkt: Einige Kreditinstitute betrachten das KfW-Darlehen als Eigenkapital und bieten entsprechend attraktivere Konditionen in Form von niedrigeren Zinsen an. Im Juli des vergangenen Jahres wurde mehr Gebrauch von diesen Vorteilen gemacht. Der Anteil der Förderkredite als Ergänzungsbaustein der Immobilienfinanzierung lag bei 9,05 Prozent. Das ist ein Plus von 0,67 Prozent gegenüber dem diesjährigen Juli.

Standardrate und Darlehenshöhe verbleiben auf hohem Niveau

Die Standardrate verzeichnet im ersten Halbjahr 2024 einen ansteigenden Trend und summiert sich im Juli – wie bereits im Juni – auf 1.468 Euro. Verglichen mit dem Vorjahresmonat investieren Käufer damit jedoch monatlich 52 Euro weniger in den Erwerb ihres Eigenheims. Im Juli 2023 belief sich die Standardrate auf 1.520 Euro. Für die Berechnung dieser Rate werden die Eckdaten 300.000 Euro Kreditsumme, zwei Prozent Tilgung, zehn Jahre Zinsbindung und 80 Prozent Beleihungsauslauf zugrunde gelegt, sodass die monatliche Belastung einer Baufinanzierung über einen langen Zeitraum hinweg vergleichbar wird.

Auch die Trendlinie der durchschnittlichen Darlehenshöhe zeigt nach oben. Mit 306.000 Euro verbleibt sie im Juli auf ihrem bereits im Juni erreichten, höchsten Stand seit Februar 2022 (307.000 Euro). Ein anderes Bild zeigt der Blick auf das Vorjahr. Hier liehen sich Kaufinteressierte im Juli 287.000 Euro bei einem Kreditinstitut, um in die eigenen vier Wände zu gelangen – das sind gut sechs Prozent weniger.

Beleihungsauslauf steigt wieder, Zinsbindung nimmt minimal ab

Der Beleihungsauslauf bewegt sich seit Beginn dieses Jahres konstant über 86 Prozent. Im Juli steigt er um 0,52 Prozentpunkte auf 86,84 Prozent. Diese Zahl beziffert den fremdfinanzierten Anteil am Beleihungswert der Immobilie. Das heißt, je höher der Beleihungsauslauf, desto niedriger ist das eingebrachte Eigenkapital. Das kreditgebende Bankhaus trägt somit ein höheres Risiko, das es sich wiederum mit einem höheren Zinssatz absichert. Im Juli des vergangenen Jahres betrug der Beleihungsauslauf 83,76 Prozent. Zu diesem Zeitpunkt war der fremdfinanzierte Anteil also um knapp drei Prozentpunkte kleiner als der aktuelle Wert.

Im Juli wählen Kreditnehmende eine durchschnittliche Zinsbindung von rund elf Jahren. Eine ähnliche Dauer wie bereits im Juni, der Unterschied liegt bei lediglich elf Tagen weniger im Juli. Gravierender fällt die Differenz zum Vorjahresmonat aus. Damals sicherten sich Immobilienkäufer den bei Abschluss ihrer Finanzierung geltenden Zins für rund zwölf Jahre und setzten somit auf eine um ein Jahr längere Planungssicherheit.

DTB 07/2024: Dr. Klein veröffentlicht den Trendindikator Baufinanzierung monatlich. Die IMMOVATION AG veröffentlicht die Daten regelmäßig in ihrem News Blog.

Quelle: www.drklein.de

Bildquellen:

- DTB 07 2024: © Europace AG | Dr. Klein Privatkunden AG

- DTB: © Image licensed by Ingram Image/adpic