Datenanalyse – Dr. Klein Trendindikator Baufinanzierung (DTB) 12/2022

+++ Finanzierungsrate sinkt +++ Tilgung bleibt unter zwei Prozent +++ Niedrigere Darlehenssummen +++ Hoher Eigenkapitaleinsatz in 2022 +++ Lange Zinsbindungen schaffen Planungssicherheit +++ Forward-Darlehen nicht nachgefragt +++

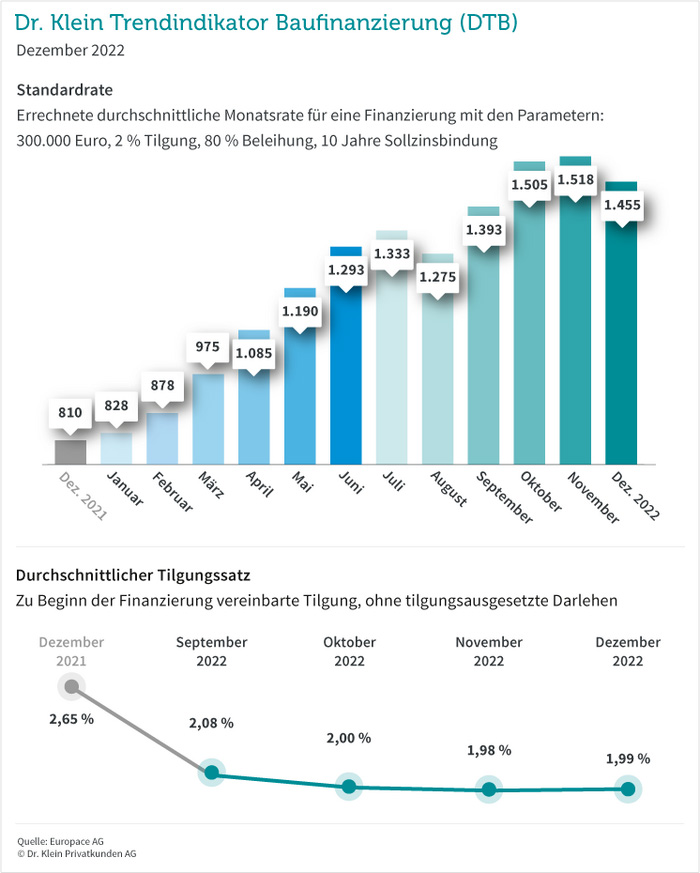

Finanzierungsrate sinkt

Im Dezember sinkt die Standardrate, die Dr. Klein für folgende Baufinanzierung ermittelt: 300.000 Euro Darlehen, zwei Prozent Tilgung, 10 Jahre Zinsbindung. Nachdem sie in den letzten Monaten kontinuierlich auf den Höchststand von 1.518 Euro stieg, fällt sie zum Jahresende auf 1.455 Euro zurück. Dies spiegelt die Zinsdelle wider, die wir im Dezember gesehen haben. Die Zinsen für Baufinanzierungen haben zum Jahresende eine Verschnaufpause eingelegt. Ein Grund waren die bereits im Vorfeld erwarteten Zinsentscheidungen der Europäischen Zentralbank. Aber auch das Jahresendgeschäft der Kreditinstitute kann zu günstigeren Konditionen führen. Wenn die Umsatzziele noch nicht erreicht sind, generieren Banken noch benötigte Aufträge, indem sie ihre Zinsangebote temporär absenken – und oft ziehen andere Banken nach.

Tilgung bleibt unter zwei Prozent

Auch wenn die Zinsen zum Jahresende zeitweise nachgeben – im Vergleich zu Anfang 2022 finden die Schwankungen auf einem relativ hohen Niveau statt. Kreditnehmer müssen nach wie vor mit einem spitzen Bleistift rechnen. Viele haben keinen großen Spielraum mehr bei der Monatsrate und setzen die Tilgung niedriger an als zu Zeiten der Tiefstzinsphase. Die Anfangstilgung bei Baufinanzierungen liegt nach November erneut unter 2 Prozent. Für viele Banken ist das mittlerweile unproblematisch – zumal das aktuelle Zinsniveau den Darlehensnehmern durch das so genannte Tilgungsparadox in die Hände spielt. Bei derselben Anfangstilgung ist das Darlehen mit höheren Zinsen schneller abbezahlt als mit niedrigeren.

Niedrigere Darlehenssummen

Wenn die Zinssätze steigen, erhöht sich auch die monatliche Kreditrate – und damit sinkt der maximale Darlehensbetrag, den die Bank bewilligt. Kaufinteressenten weichen daher zurzeit auf günstigere Häuser oder Wohnungen aus und machen häufiger Kompromisse bei ihrer Immobilienwahl. Eine Datenauswertung von Dr. Klein zeigt die Ausweichstrategien. So werden momentan vermehrt Wohnungen oder Häuser gekauft anstatt neu gebaut und ältere Immobilien sind stärker nachgefragt. Entsprechend sinkt die durchschnittliche Darlehenshöhe auf 281.000 Euro – die zweitniedrigste Summe seit Mitte 2020. Im Dezember 2021 betrugen Immobiliendarlehen im Schnitt rekordhohe 319.000 Euro.

Hoher Eigenkapitaleinsatz in 2022

Der Beleihungsauslauf ist maßgeblich verantwortlich für den individuellen Zinssatz, den die Bank Kaufinteressenten anbietet. Er bezeichnet den Anteil des benötigten Fremdkapitals am Immobilienwert. Oder, ganz korrekt: am Wert, den die Bank für das jeweilige Objekt als nachhaltig erachtet. Konkret bedeutet das: Je mehr Eigenkapital in die Finanzierung eingebracht wird, umso niedriger ist der Beleihungsauslauf. Lag er in den Jahren 2019 bis 2021 fast durchgängig über 83 Prozent, mobilisieren Darlehensnehmer 2022 mehr eigene Mittel – im Dezember beträgt der Beleihungsauslauf 81,18 Prozent. Oft stammt das Kapital aus dem familiären Umfeld, in einigen Bundesländern wie Hamburg und Schleswig-Holstein können auch Darlehen von Förderbanken als solches angerechnet werden. Für die Bank birgt ein Baudarlehen mit hohem Eigenkapitaleinsatz weniger Risiko und sie kann den Zins niedriger ansetzen. Kreditnehmer profitieren von günstigeren Zinsen.

Lange Zinsbindungen schaffen Planungssicherheit

Für solide Finanzierungsmodelle spricht auch die lange Zinsbindung der Immobilienkredite. Im Schnitt leisten sich Käufer im Dezember eine Zinssicherheit von 13 Jahren und einem Monat. Und damit drei Monate mehr als im November. Ist das Darlehen dann noch nicht vollständig abbezahlt, wird in dem langen Zeitraum bereits eine relativ große Summe getilgt, bevor die Anschlussfinanzierung ansteht. So muss nur noch ein geringerer Betrag aufgenommen werden, für den die Zinsen entsprechend niedriger ausfallen als bei hohen Anschlussdarlehen.

Forward-Darlehen nicht nachgefragt

Die Furcht unter Immobilienbesitzern, dass das Zinsniveau zum Zeitpunkt ihrer Anschlussfinanzierung deutlich höher sein wird als jetzt, ist nicht besonders groß. Nur wenige zahlen aktuell einen Aufschlag, um sich die jetzigen Zinsen für die Zukunft zu sichern – der Anteil der Forward-Darlehen ist mit 3,72 Prozent verschwindend gering. Neben der erwarteten Zinsentwicklung lässt sich dies auch darauf zurückführen, dass viele Eigentümer bereits Anfang des Jahres aktiv geworden sind. Angesichts des extremen Zinsanstiegs sind sie auf Nummer sicher gegangen und haben ihre Anschlussfinanzierung abgeschlossen, bevor der derzeitige Vertrag auslief. Wir haben einen Vorzieheffekt gesehen: Im Februar betrug der Forward-Anteil 11,52 Prozent, im März knapp 10, im April noch knapp 9 Prozent.

DTB 12/2022: Dr. Klein veröffentlicht den Trendindikator Baufinanzierung monatlich. Die IMMOVATION AG veröffentlicht die Daten regelmäßig in ihrem News Blog.

Quelle: www.drklein.de

Bildquellen:

- DTB 12/22: © Dr. Klein Privatkunden AG

- DTB: © Image licensed by Ingram Image/adpic