Frank Schrader (Deutsche Hypo) zum Immobilienklima 01/2023: Zeitenwende“ ist das Wort des Jahres 2022 – auch für die Immobilienwirtschaft war es ein Jahr des Umbruchs. Die Zeiten sind rauer geworden: Der Bauboom ist vorbei und die Branche muss sich auf neue Bedingungen mit höheren Zinsen und sinkenden Immobilienpreisen einstellen.

Nach einer Analyse von Savills lag das Transaktionsvolumen von Gewerbeimmobilien in Deutschland 2022 mit ca. 50,6 Mrd. Euro zwar nur 17 % unter dem Vorjahr. Dabei entfielen jedoch 40 % der Transaktionen auf das erste Quartal. An Platz eins der Assetklassen steht – trotz Umsatzrückgängen – wieder das Bürosegment. Dahinter liegen Logistik- und Industrieimmobilien und an dritter Stelle Handelsimmobilien. Wohnimmobilien haben mit rund 12,3 Mrd. Euro das niedrigste Umsatzvolumen seit zehn Jahren zu verzeichnen.

Nach der Zinswende kamen Käufer und Verkäufer aufgrund divergierender Preisvorstellungen nicht zusammen. Diese Zurückhaltung prägt auch den Jahresanfang 2023. Ich gehe jedoch davon aus, dass die Phase der Preisfindung mit einer Stabilisierung des Zinsniveaus überwunden wird und sich das Geschäft spätestens zum Sommer quantitativ wiederbelebt. Unterdessen gab und gibt es nach wie vor interessante Einzeltransaktionen. Abzuwarten bleibt die gesamtwirtschaftliche Entwicklung. Hier sehen wir positive Tendenzen: Die Gefahr einer Gasmangellage scheint vorerst gestoppt, der Arbeitsmarkt ist weiterhin robust und die jüngsten Konjunkturdaten deuten darauf hin, dass eine Rezession in diesem Winter ausfällt. Trotz aller Unsicherheiten blicke ich daher mit verhaltenem Optimismus auf den Immobilienmarkt 2023.

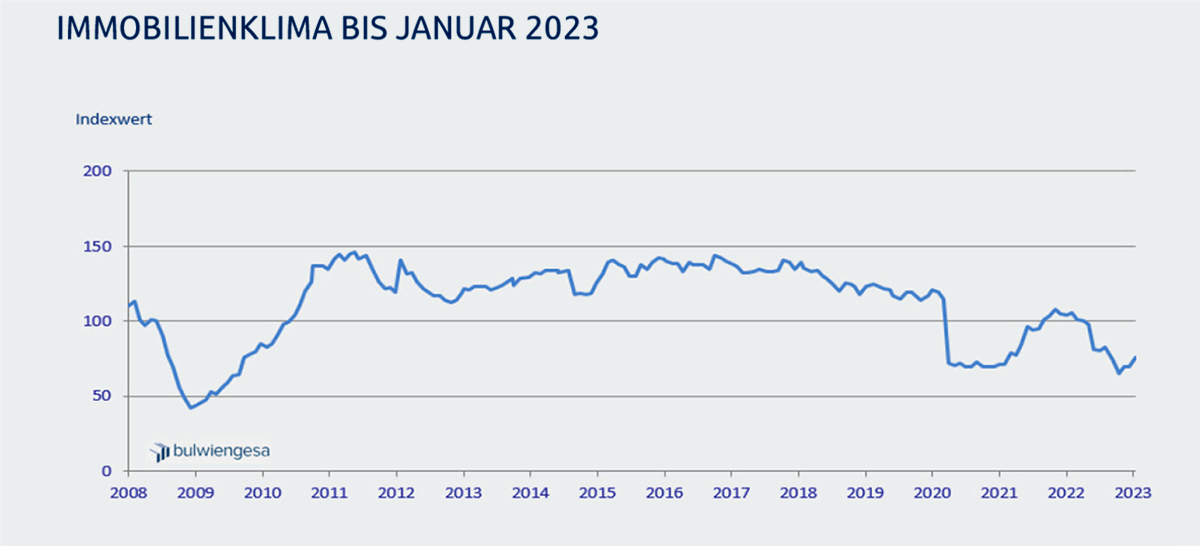

Positiver Jahresauftakt beim Immobilienklima

Bereits in den letzten beiden Monaten des Jahres 2022 verbesserte sich die Stimmung der rund 1.200 befragten Immobilienexpert*innen im Rahmen des Deutsche Hypo Immobilienklimas. Diese positive Tendenz setzte sich zu Beginn des neuen Jahres 2023 mit der 181. Monatsbefragung fort. Im Vergleich zum Vormonat stieg der Index im Januar um erfreuliche 8,4 % auf nun 75,7 Punkte. Dieser Aufwärtstrend wurde sowohl vom Ertrags- als auch vom Investmentklima getragen und lässt auf eine Fortsetzung im weiteren Jahresverlauf hoffen. Das Investmentklima nahm um 10,9 % auf 55,7 Punkte zu. Das Ertragsklima konnte mit einem Plus von 7,0 % auf 97,4 Punkte ebenfalls einen deutlich positiven Anstieg verzeichnen.

Negativserie des Wohnklimas gebrochen

Zu Beginn des neuen Jahres ist eine positive Entwicklung der einzelnen Assetklassen zu beobachten. Das Handelklima legt mit einem Anstieg um satte 20,6 % auf 55,2 Punkte am deutlichsten zu. Das Wohnklima zeigt sich ebenfalls überdurchschnittlich optimistisch: Mit einem Zuwachs von 15,9 % auf 99,9 Punkte wurde die seit Mai 2022 anhaltende Negativserie beendet. Der aktuelle Logistikwert klettert mit einem Plus von 9,3 % auf 122,0 Punkte. Erneut Vertrauen setzten die Expert*innen in das Hotelklima, das um 6,7 % auf 79,2 Punkte zulegen konnte. Einzige Ausnahme bildet das Büroklima, das bei 66,7 Zählerpunkten auf seinem Stimmungstief verharrt (-0,4 %).

| Dezember 2022 | Januar 2023 | ∆ (%) | |

|---|---|---|---|

| Immobilienklima | 69,8 | 75,7 | 8,4 |

| Investmentklima | 50,2 | 55,7 | 10,9 |

| Ertragsklima | 91,0 | 97,4 | 7,0 |

| Büroklima | 66,9 | 66,7 | -0,4 |

| Handelklima | 45,8 | 55,2 | 20,6 |

| Wohnklima | 86,2 | 99,9 | 15,9 |

| Logistikklima | 111,6 | 122,0 | 9,3 |

| Hotelklima | 74,3 | 79,2 | 6,7 |

Der „Immobilienkonjunktur-Index“ wird monatlich ermittelt und regelmäßig im News Blog der IMMOVATION AG veröffentlicht (HIER).

Quelle: deutsche-hypo-immobilienklima.de

Bildquellen:

- Immobilienklima Januar 2023: © Bulwiengesa

- Deutsche Hypo Immobilienklima 12/2025: © Pressebilder Deutsche Hypo