Datenanalyse – Dr. Klein Trendindikator Baufinanzierung (DTB) 07/2022

+++ Abwärtstrend bei Zinsbindung und Anfangstilgung +++ Kreditsumme weiter rückläufig +++ Standardrate steigt, auch Beleihungsauslauf höher +++ Boom der Forward-Darlehen erst einmal wieder vorbei +++

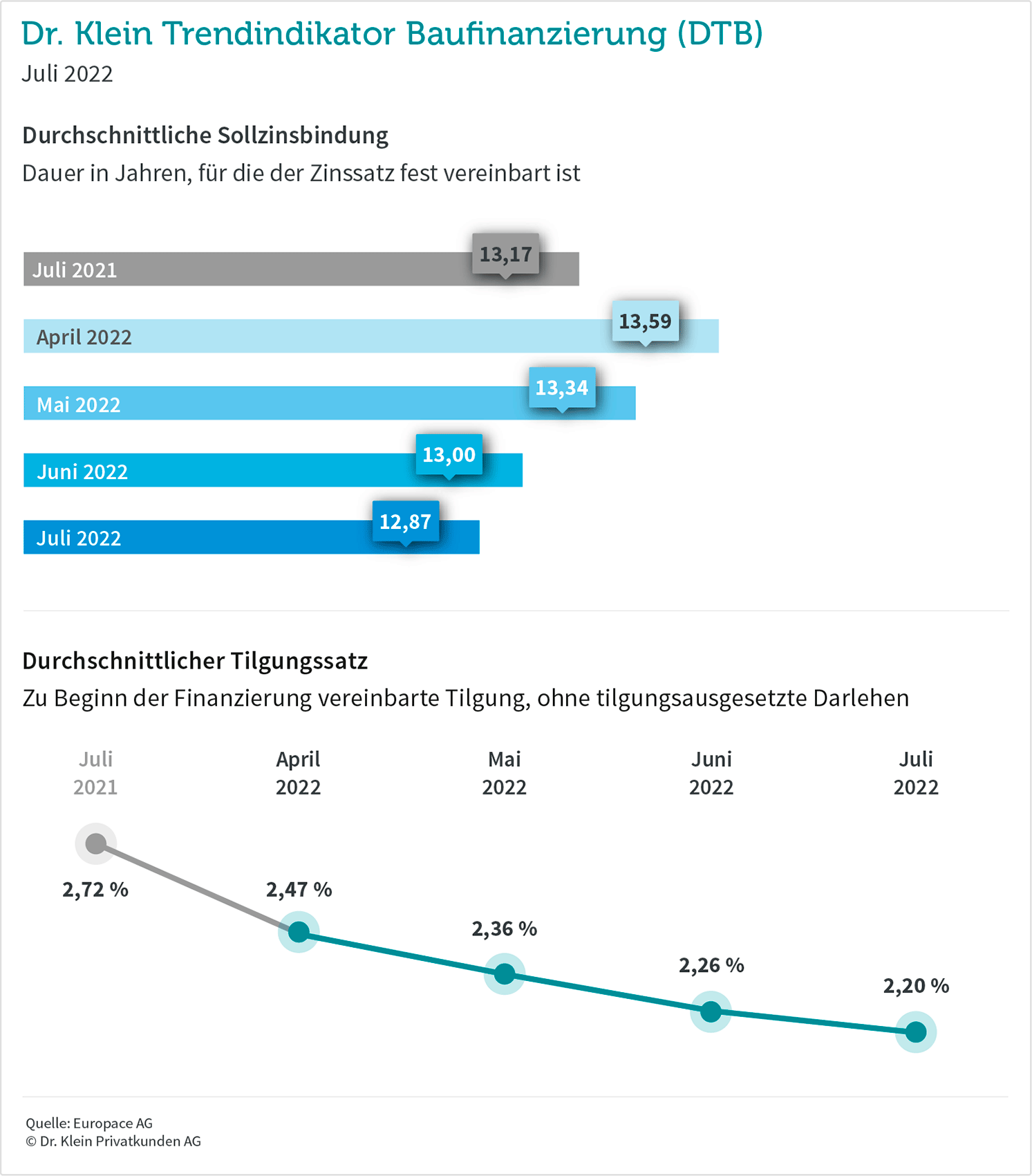

Abwärtstrend bei Zinsbindung und Anfangstilgung

Erstmals seit Anfang 2016 sinkt die durchschnittliche Zinsbindung für Immobiliendarlehen wieder unter 13 Jahre. Im Juli sichern sich Käufer und Bauherren die Zinsen für rund 12 Jahre und 10 Monate. Bereits in den Monaten zuvor zeichnete sich ein Trend hin zu kürzeren Zinsbindungen ab – noch im Februar lag der Durchschnitt bei knapp über 14 Jahren. Mit einer kürzeren Zinsfestschreibung reduziert sich die monatliche Rate. Eine Stellschraube, die Kreditnehmer derzeit vermehrt nutzen. Die angestiegenen Zinsen treffen auf unvermindert hohe Kaufpreise und die meisten Immobilienkäufer müssen derzeit mit einem spitzen Bleistift rechnen.

Gerade bei hohen Darlehen ist davon abzuraten, mit einer kurzen Festschreibung auf günstigere Zinsen – beispielsweise in fünf Jahren – zu spekulieren. Denn eine langfristige Zinsbindung steht für ein hohes Maß an Sicherheit. Wenn für die Leistbarkeit die Monatsrate zunächst gesenkt werden muss, lässt sich alternativ die anfängliche Tilgung heruntersetzen. Mit Sondertilgungen und Tilgungssatzwechseln während der Vertragslaufzeit bleiben Darlehensnehmer flexibel. Immobilienkäufer nutzen zurzeit auch diese Möglichkeit. Die Anfangstilgung ist seit Februar von 2,74 auf 2 Prozent im Juli zurückgegangen.

Kreditsumme weiter rückläufig

Auch bei der Höhe ihrer Investition gleichen Käufer und Bauherren die aktuell hohen Kosten aus. Erneut leihen sie sich für die eigenen vier Wände weniger Geld von der Bank. Waren es im Dezember 2021 durchschnittlich noch 319.000 Euro, beläuft sich die Darlehenshöhe im Juli auf 288.000 Euro – rund 30.000 Euro weniger. Fallende Immobilienpreise dürften nicht der Grund für die Abwärtsbewegung sein. Eher sind Ausweichtendenzen hin zu kostengünstigeren Lösungen zu beobachten: statt eines eigenen Bauvorhabens der Kauf einer Bestandsimmobilie, statt der Wunschlage eine weniger zentrale Gegend.

Standardrate steigt, auch Beleihungsauslauf höher

Zwar lassen die Zinsen für Baufinanzierungen wieder nach und der Bestzins liegt aktuell sogar unter der 2,5-Prozent-Marke (2,42 Prozent, Stand 10.08.2022) – im Vergleich zum Juni zieht die Standardrate im Juli aber noch einmal um 40 Euro auf 1.333 Euro an. Verglichen mit dem Vorjahresmonat sind es sogar 545 Euro mehr. Diese Rate ist berechnet für ein Darlehen über 300.000 Euro mit zwei Prozent Tilgung und 80 Prozent Beleihungsauslauf.

Leicht aufwärts entwickelt sich auch der Beleihungsauslauf: Der fremdfinanzierte Anteil am Immobilienwert beträgt im Juli 81,33 Prozent, nach 80,16 Prozent im Juni. Trotz des derzeitigen finanziellen Drucks lässt das auf eine hohe Sicherheitsorientierung der Darlehensnehmer schließen und auf einen signifikanten Eigenkapitaleinsatz: Die Differenz von rund 18,7 Prozent sowie die Kaufnebenkosten bringen Käufer aus eigenen Mitteln ein. Zusätzlich müssen sie auch den eventuellen Blanko-Anteil selbst zahlen. Das ist die Differenz zwischen Kaufpreis und dem Immobilienwert, den die Bank als langfristig realistisch einschätzt.

Boom der Forward-Darlehen erst einmal wieder vorbei

Mit Beginn des extremen Zinsanstiegs Anfang des Jahres schnellte die Nachfrage nach Anschlussfinanzierungen in die Höhe. Neben der Option, kostenfrei umzuschulden – möglich nach 10,5 Jahren ab Vollauszahlung des Darlehens – waren auch Forward-Darlehen beliebt: Hiermit können sich auch die Eigentümer den Zinssatz festschreiben lassen, deren aktueller Finanzierungsvertrag noch läuft. Im Februar betrug der Forward-Anteil rund 11,5 Prozent des gesamten Baufinanzierungsvolumens, in den Folgemonaten noch knapp 10 Prozent und rund 9 Prozent. Im Juli machen sie einen Anteil von nur noch 5,9 Prozent aus – ungefähr so viel wie Ende letzten Jahres.

DTB 07/2022: Dr. Klein veröffentlicht den Trendindikator Baufinanzierung monatlich. Die IMMOVATION AG veröffentlicht die Daten regelmäßig in ihrem News Blog.

Quelle: www.drklein.de

Bildquellen:

- DTB 07/2022: Zinsbindung und Tilgung: © Dr. Klein Privatkunden AG

- DTB: © Image licensed by Ingram Image/adpic