Frank Schrader (Deutsche Hypo) zum Immobilienklima 03/2022: Gerade haben wir vorsichtig optimistisch dem Ende der Corona-Pandemie entgegengeblickt, nun bringt der Russland-Ukraine-Krieg weitere erhebliche Unsicherheiten und Herausforderungen für die ganze Welt mit sich. Schon jetzt sind die Auswirkungen spürbar. Wie sich der Krieg insgesamt auf Wirtschaft, Inflation und Zinssätze auswirken wird, ist allerdings noch nicht absehbar.

Auch die Folgen für die Immobilienbranche sind noch ungewiss. Die positiven Stimmen auf der MIPIM sind zwar grundsätzlich bestärkend. Allerdings werden bereits neue Engpässe bei Materialien und Arbeitskräften beobachtet, die die positive Entwicklung bremsen. In den vergangenen Monaten konnte sich der Investmentmarkt nach einem deutlichen coronabedingten Dämpfer wieder kräftig erholen. Dabei wurden die verschiedenen Assetklassen in einem unterschiedlichen Ausmaß von der Pandemie getroffen – insgesamt sind die Folgen aber weniger stark als befürchtet. In unserer kürzlich veröffentlichten Studie „Deutschland – Immobilienmarkt im Post-Corona-Umfeld“ werden die Folgen der Pandemie für die Assetklassen Logistik, Wohnen, Hotel, Büro und Einzelhandel in Deutschland beschrieben. Auch verschiedene Zukunftsaussichten werden aufgezeigt und die in der Immobilienbranche vorherrschenden Megatrends vorgestellt. Die vollständige Studie steht Ihnen auf der Website der Deutschen Hypo im Downloadbereich zur Verfügung.

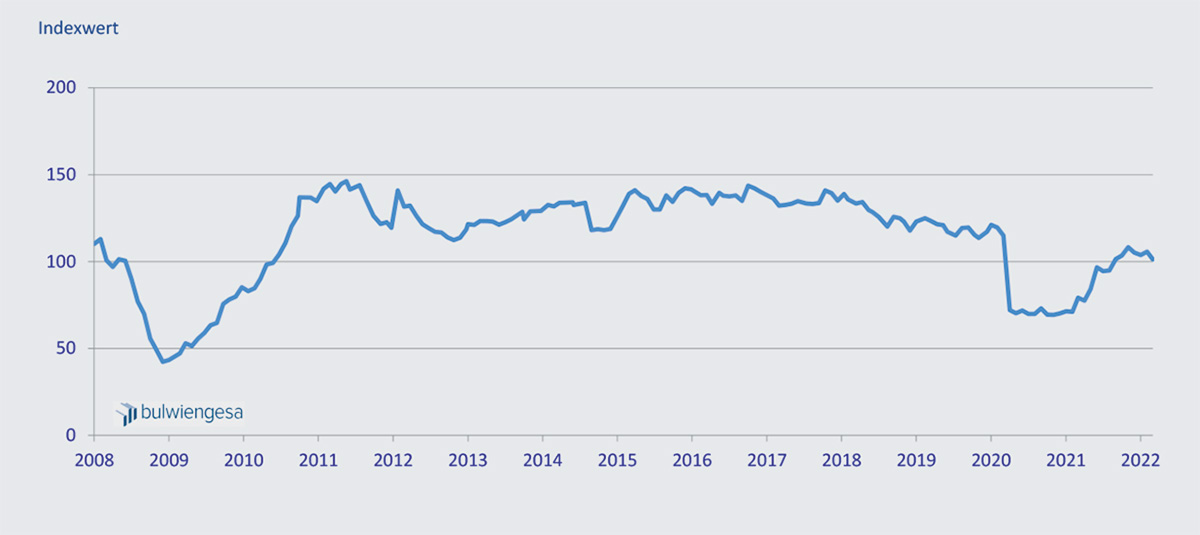

IMMOBILIENKLIMA BIS MÄRZ 2022

Keine Frühlingsgefühle beim Immobilienklima

Nach einer leichten Erholung im Februar zeichnet sich im März erneut eine Trendumkehr des Deutsche Hypo Immobilienklimas ab. Im Rahmen der 171. Monatsbefragung von rund 1.200 Immobilienexpert*innen sank die Stimmung um 4,0 % auf nun 101,3 Punkte.

Getrieben wird der Rückgang vor allem durch das gesunkene Investmentklima. Nach einem Rückgang um 4,5 % gegenüber Februar steht es nun bei 101,8 Punkten. Aber auch das Ertragsklima verzeichnet mit einer Entwicklung von -3,6 % auf 100,9 Punkte einen ebenfalls deutlichen Rückgang gegenüber dem Vormonat.

Büro- und Wohnklima mit deutlichem Rückgang

Bezogen auf die einzelnen Assetklassen zeigt sich im März ein überwiegend negatives Stimmungsbild. Größter Verlierer der Märzumfrage ist das Büroklima. 99,5 Punkte bedeuten nicht nur einen Rückgang um 8,2 % gegenüber dem Vormonat, sondern auch den Rückfall knapp unter die 100-Punkte-Marke. Der zweite große Verlierer ist das Wohnklima, das durch ein Minus von 5,2 % nun bei 142,6 Punkten steht. Nach der zuletzt erfreulichen Stimmungsaufhellung beim Handelklima sinkt dieses in der Märzbefragung wieder um 3,5 % auf 65,5 Zählerpunkte. Im Gegensatz zu den negativen Stimmungswerten der letzten Monate zeigt das Logistikklima erstmals wieder ein moderates Plus von 0,6 % auf 157,7 Punkte. Großer Gewinner im März ist das Hotelklima mit einem Zuwachs von 14,2 % auf 79,7 Zählerpunkte.

Immobilienklima im 03/2022: Werte und Veränderungen der Indizes*

| Februar 2022 | März 2022 | ∆ (%) | |

|---|---|---|---|

| Immobilienklima | 105,6 | 101,3 | -4,0 |

| Investmentklima | 106,6 | 101,8 | -4,5 |

| Ertragsklima | 104,6 | 100,9 | -3,6 |

| Büroklima | 108,4 | 99,5 | -8,2 |

| Handelklima | 67,9 | 65,5 | -3,5 |

| Wohnklima | 150,5 | 142,6 | -5,2 |

| Logistikklima | 156,8 | 157,7 | 0,6 |

| Hotelklima | 69,8 | 79,7 | 14,4 |

Quelle: bulwiengesa AG, Immobilienklima 03/2022 *Es können Rundungsdifferenzen auftreten.

Der „Immobilienkonjunktur-Index“ wird monatlich ermittelt und regelmäßig im News Blog der IMMOVATION AG veröffentlicht (HIER).

Quelle: deutsche-hypo-immobilienklima.de

Bildquellen:

- Deutsche Hypo Immobilienklima: © Pressebilder Deutsche Hypo