Als qualifizierte wissenschaftliche Orientierungshilfe am Wohninvestmentmarkt hat Aengevelt Research im Jahr 2008 den Aengevelt-Wohninvestment-Index AWI* entwickelt. Er erfasst regelmäßig die Einschätzungen von rd. 200 Experten aus allen Bereichen der Wohnungswirtschaft, die in Summe eine hohe sechsstellige Anzahl von Wohneinheiten in allen Teilen Deutschlands repräsentieren, zu Marktstimmungen und -entwicklungen.

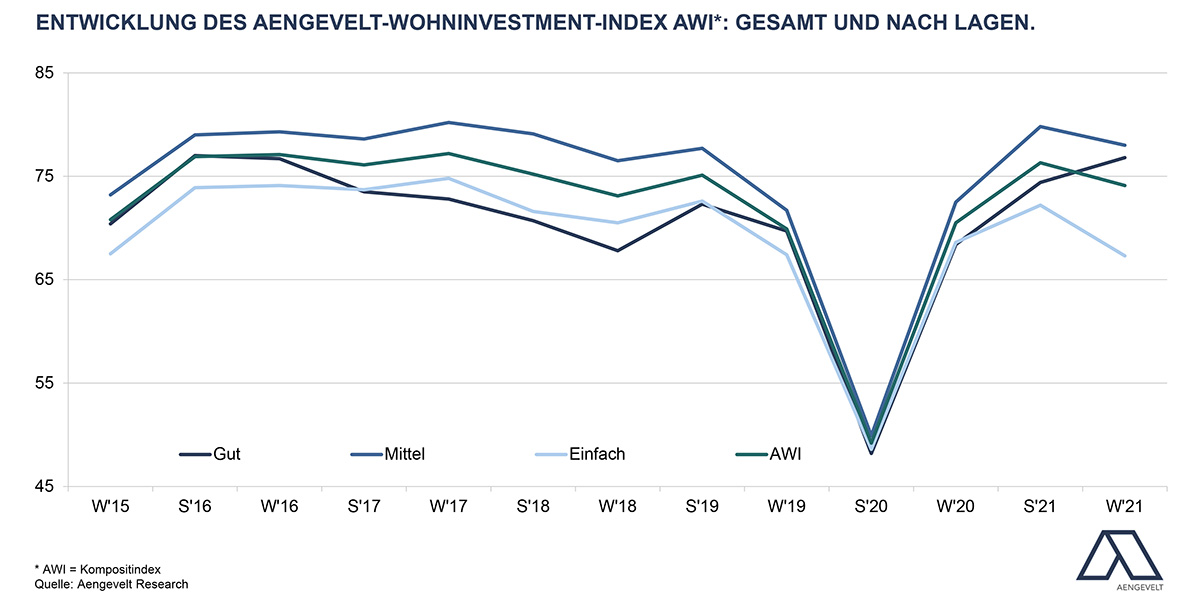

Ergebnis der aktuellen Winterbefragung 2021/2022 (hier können Sie den 16-seitigen Gesamtbericht als PDF-Dokument herunterladen): Nachdem der AWI im Sommer 2020 als „Corona-Reaktion“ einen starken Einbruch auf nur noch 49,2 Punkte verzeichnete, erhöhte sich der Wert in der Winterbefragung 2020/2021 bereits wieder deutlich auf 70,5 Punkte und stieg in der Sommerbefragung 2021 erneut um 5,8 auf 76,3 Punkte.

In der Winterbefragung 2021/2022 gab der AWI leicht um 2,2 Punkte auf 74,1 Punkte nach. Damit verbleibt er indessen auf hohem Niveau und erreicht das fünfthöchste Ergebnis seit der Winterbefragung 2015/2016.

Dabei vollzog sich der Rückgang differenziert nach Wohnlagen:

Während der AWI in guten Lagen nochmals um 2,4 Punkte auf aktuell 76,8 (Sommer 2021: 74,4) anstieg, gab er in mittleren und einfachen Lagen um 1,8 bzw. 4,9 Punkte nach.

Ungeachtet der Rückgänge zeigt der AWI in allen Lagen ein deutliches Marktungleichgewicht (Marktgleichgewicht: 40 bis 60 Punkte). Und damit einen Vermieter-/Eigentümermarkt mit überdurchschnittlichem Miet-/Kaufpreis-Niveau.

Dazu Dr. Wulff Aengevelt: „Analog zum Umsatzgeschehen am Investmentmarkt 2021 bestätigen auch die jüngsten AWI-Ergebnisse: Wohninvestments sind und bleiben eine der gefragtesten Assetklassen.“

Mietwohnungsneubau nur unzureichend

„Auch wenn der Anstieg der Einwohnerzahl in Deutschland als Folge der Corona-Pandemie laut Eurostat 2021 gestoppt wurde, führt eine kontinuierliche Verkleinerung der Haushaltsgrößen zu einer weiteren Erhöhung der Privathaushalte, insbesondere in den Wachstumsregionen. Entsprechend bewegt sich hier das Niveau der Wohnungsleerstände nach Analysen von Empirica mit rd. 1,4 % sogar noch auf deutlich niedrigerem Niveau als bundesweit mit rd. 2,8 %. Entsprechend sind vor allem preiswerte Wohnungen in zentralen Lagen unverändert knapp. Gleichzeitig findet der Mietwohnungsneubau besonders in städtischen Gebieten weiterhin nur unzureichend statt. Die Folge ist ein weiter steigendes Mietpreisniveau“, beschreibt Lara Zautys (Aengevelt Research) die aktuelle Situation.

Bereits heute müssen gut ein Viertel der Haushalte in 77 Großstädten, also knapp 2,2 Millionen Haushalte, gemäß einer Studie der Hans Böckler Stiftung mind. 40 % ihres Einkommens für Wohnkosten aufbringen – Tendenz steigend. Laut Lara Zautys ist deshalb davon auszugehen, dass z.B. junge Haushaltsgründer, die derzeit in die Städte ziehen, in der nächsten Haushaltsphase, der Familienphase, aufgrund des fehlenden – auch preisadäquaten – Angebots der Stadt wieder den Rücken kehren und ins mietpreisgünstigere Umland abwandern. Diese Tendenz ist jetzt schon zu beobachten und könnte durch pandemiebedingte Homeoffice-Lösungen weiter etabliert werden, da lange Pendlerwege nicht mehr so häufig zurückgelegt werden müssen.

Das bedeutet aus Sicht von Zautys jedoch keine Entlastung der Wohnnachfrage in den Städten, sondern führe vielmehr zu einem deutlich steigenden Mietpreisniveau auch im Umland der Wachstumsregionen, was sich bereits deutlich abzeichnet.

Mietwohnungsmarkt.

Die aktuellen Befragungsergebnisse bestätigen die Einschätzung von Lara Zautys: Lediglich 6 % der aktuellen Befragungsteilnehmer rechnen mit einem Rückgang der Mieten (Sommer 2021: 4 %). Dagegen geht mit unverändert 59 % die große Mehrheit von einer weiter zunehmenden Mietpreisentwicklung aus.

Wohnungsneubau und Sanierung.

• Die positive Stimmung spiegelt sich auch bei der Frage nach Investitionen in den Mietwohnungsneubau. Aktuell erwarten 42 % der Befragten einen Anstieg der Investitionen (Sommer 2021: 40 %).

• Die Bedeutung der Modernisierung bzw. Sanierung von Wohnungsbeständen ist in der aktuellen Befragung ebenfalls weiter gestiegen. 52 % der Befragten erwarten steigende Investitionen in Modernisierungs- und Instandsetzungsmaßnahmen (Sommer 2021: 43 %, Winter 2020/2021: 27 %). Hinsichtlich steigender Investitionen in die energetische Gebäudesanierung sind es sogar 64 % (Sommer 2021: 54 %). Die Klimawende ist in der Wohnungswirtschaft in der Breite angekommen!

Wohninvestments: Weiterhin hohe Nachfrage.

• Hinsichtlich der Erwartung an die Kapitalwert-Entwicklung von Wohninvestments erreichte der AII (AENGEVELT-Investment-Index) im Frühjahr 2016 den damaligen Höchstwert von 77,7 Punkten. Im Sommer 2020 dann mit 46,7 Punkten einen historischen Tiefstand. Seitdem hat sich der AII wieder erholt und erzielte in der Sommerbefragung 2021 mit 77,8 Punkten einen neuen Spitzenwert. In der aktuellen Befragung hat der Wert leicht auf 76,7 Punkten nachgegeben, bleibt aber sehr hoch.

• In guten Lagen verzeichnet der AII-Subindex mit 81,3 Punkten erneut einen deutlichen Anstieg um 3,7 Punkte (Sommer 2021: 77,6).

In mittleren Lagen gab der entsprechende Subindex gegenüber Sommer 2021 geringfügig um 0,9 Punkte auf aktuell 80,4 Punkte nach.

In einfachen Lagen ist der Index ebenfalls gesunken, und zwar um 3,6 Punkte auf aktuell 69,5 (Sommer 2021: 73,1).

• Über alle Lagekategorien hinweg rechnen wie im Sommer 2021 61 % mit einer steigenden Nachfrage nach Wohninvestments. Das bestätigt die anhaltende Attraktivität dieser Assetklasse gerade in der Krise.

• Entsprechend erwarten 71 % der Befragungsteilnehmer steigende Preise für Wohninvestments (Sommer 2021: 67 %). Lediglich ein Viertel rechnet wie im Sommer mit einer Preisstabilisierung und gerade einmal 6 % erwarten sinkende Preise.

Fazit.

• Der AWI bestätigt einmal mehr: Wohninvestments sind und bleiben attraktiv.

• Zwar ist aufgrund der höheren Zahl von Baugenehmigungen und des vor allem in den Städten bestehenden Bauüberhangs (Baugenehmigungen werden nicht sofort in Fertigstellungen umgesetzt) in den nächsten Jahren mit steigenden Wohnungsfertigstellungen zu rechnen. Allerdings ist es dabei notwendig, dass vor allem mehr preiswerter Wohnraum gebaut wird.

• Mittelfristig drohen in den Wachstumszentren keine Leerstände. Aus diesem Grund besteht die Gefahr, dass notwendige Sanierungen nicht durchgeführt werden. Da durch die Wohnungsknappheit auch Wohnungen mit Substandards bei den finanziell schwächeren Nachfragern auf Akzeptanz stoßen.

• Angesichts des aktuell hohen Preisniveaus sollten deshalb Verkaufsentscheidungen insbesondere für Bestandsimmobilien mit Substandard und absehbar notwendigen Sanierungsmaßnahmen verstärkt in Betracht gezogen werden. Zumal mit der Einführung der EU-Taxonomieregeln solchen Immobilien zukünftig Abwertungen drohen.

* Der AWI ist ein Kompositindex und berücksichtigt einerseits die zukünftige Entwicklung der Nachfrage nach Mietwohnungen, des Mietwohnungsangebotes, der Wohnungsleerstände und der Wohnungsmieten sowie andererseits Einschätzungen zur zukünftigen Angebots-, Nachfrage- und Kaufpreis-Entwicklung im Wohninvestmentsegment.

Hier geht es zu unserer Themenseite Coronavirus & Immobilien.

Quelle: Pressemitteilung Aengevelt vom 12. Januar 2022

Bildquellen:

- Entwicklung AWI Winter 2021 22: AENGEVELT-Research

- AWI Aengevelt: Image licensed by Ingram Image/adpic