F+B-Wohn-Index Deutschland Q3/2021:

- Mieten entspannen sich auf breiter Front

- Preisanstieg für Eigentumswohnungen und Eigenheime nahezu gestoppt

- Sonderauswertung Vermarktungsdauer von Miet- und Eigentumswohnungen

Der F+B-Wohn-Index Deutschland als Durchschnitt der Preis- und Mietentwicklung von Wohnimmobilien für alle Gemeinden in Deutschland stieg im 3. Quartal 2021 im Vergleich zum Vorquartal nur noch um 0,3 % und im Vergleich zum Vorjahresquartal um 3,3 %. Die mit dem Index gemessene Wachstumsdynamik hat sich also im Verlauf des 3. Quartals 2021 in der Gesamtschau des deutschen Wohnimmobilienmarktes noch weiter abgeschwächt.

Der deutsche Wohnungsmarkt beruhigt sich

Ursachen waren sowohl die deutlich reduzierten Preissteigerungen für Eigentumswohnungen und Einfamilienhäusern als auch die Stagnation bei den Angebots- und Bestandsmieten. Damit scheint sich erstmals seit vielen Jahren sowohl im Miet- als auch im Kaufsegment der deutsche Wohnungsmarkt zu beruhigen. „Ob diese Entwicklung die von vielen erwartete Abschwungphase einleitet, kann noch nicht sicher vorhergesagt werden“, sagte Dr. Bernd Leutner (F+B) . Fakt ist, dass offenbar mehrere bremsende Faktoren die Preis- und Mietrallye deutlich verlangsamen.

- die immer noch nicht vollständig überwundene Corona-Pandemie mit ihren mittlerweile knapp 100.000 Todesopfern,

- die in Bezug auf die Einwohnerzahl nicht mehr weiter wachsenden Metropolen aufgrund nachlassender Fern- und Binnenwanderung,

- das aufgrund mehrerer Ursachen gebremste Wirtschaftswachstum (Chip-Mangel, gestörte Lieferketten, Explosion der Energiepreise),

- die deutlich anziehende Inflation,

- drohende Belastungen für Haus- und Wohnungseigentümern durch weitere Klimaschutzregulierungen,

- wirtschaftliche Schwierigkeiten einzelner Kapitalmarkt orientierter Wohnungsunternehmen mit begleitenden negativen Presseberichten sowie Berichte über den kompletten

- Rückzug einzelner ausländischer Investoren vom deutschen Markt.

Eigentumswohnungen verteuerten sich mit einem Preisanstieg von 0,9 % gegenüber dem Vorquartal Q2/2021. Bei Ein- und Zweifamilienhäusern stagnierten die Preise mit 0,0 %. Im Vergleich zum Vorjahresquartal Q3/2020 lag der durchschnittliche Preisanstieg bei Eigentumswohnungen mit 4,9 % deutlich vor den Ein- und Zweifamilienhäusern, die sich um 3,1 % verteuerten.

Trendumkehr bei den Top 50-Standorten

„Es deutet sich an, dass die im 2. Quartal 2021 zu beobachtende anziehende Dynamik bei den Neuvertragsmieten nur von vorübergehender Dauer gewesen ist. So sind diese im Vergleich der Quartale Q3/2021 zu Q2/2021 nur noch um 0,2 %, also nur noch marginal gestiegen“, erklärte Dr. Leutner. Im Jahresvergleich mit dem 3. Quartal 2020 lag die Wachstumsrate der Angebotsmieten noch bei 1,6 %. Auch die Betrachtung der Top 50-Standorte in Deutschland mit dem höchsten Mietenniveau legt eine ähnliche Interpretation für diese erneute Trendumkehr nahe. Im Vergleich zum Vorquartal sind in 23 der 50 teuersten Städte Deutschlands die Mieten bei der Neuvermietung – wenn auch nur leicht – gesunken. Während das im davor liegenden Dreimonatszeitraum noch für 12 Städte zutraf.

Reale Mietpreisrückgänge nur in 6 der teuersten 50 Städte

Im Vergleich zum Vorjahresquartal 2020 gab es reale Mietpreisrückgänge nur in 6 der teuersten 50 Städte (im davor liegenden Quartalsvergleich Q2/21 zu Q2/20 traf dies auf 11 Städte zu). Dr. Leutner: „F+B hatte im Quartal der Bundestagswahl damit gerechnet, dass in Erwartung einer zukünftig schärfer werdenden bundesweiten Mietregulierung und einer soeben verabschiedeten Mietspiegelreform Mieterhöhungsspielräume bei Neuvermietungen eher ausgereizt würden. Das hat sich allerdings nicht bestätigt.“

Die von F+B auf der Basis langjähriger Datenreihen geschätzten Bestandsmieten verteuerten sich bundesweit mit 0,3 % im Vergleich von Q3/2021 zum Vorquartal ganz leicht oberhalb des Niveaus der Angebotsmieten. Zum gleichen Vorjahresquartal verzeichnete F+B einen Anstieg von 1,2 %. Auf Jahressicht wuchsen im Bundesdurchschnitt die Neuvertragsmieten – wie im langjährigen Mittel – etwas stärker als die Bestandsmieten. Der Verbraucherpreisindex (VPI) erhöhte sich im Zeitraum von September 2020 bis September 2021 um 4,1 %, dem höchsten Wert seit Dezember 1993. Damit zeigt sich, dass sich insbesondere die Angebotsmieten im gleichen Jahreszeitraum um 2,5 Prozentpunkte unterhalb des Verbraucherpreisindexes bewegten. „Die gerade in den letzten Monaten rasant ansteigende Inflationsrate vor allem bei den Energiekosten und bei Lebensmitteln dürfte das Ihrige dazu beitragen, die Mietzahlungsfähigkeit vieler Haushalte zu begrenzen“, vermutete der Wohnungsexperte.

Betrachtet man die einzelnen Teilindizes des F+B Wohnindex für das 3. Quartal 2021, so zeigt sich, dass sich Neuvertragsmieten und Bestandsmieten mit 1,6 % bzw. 1,2 % im Vergleich zu ihren Vorjahresquartalen noch unterhalb des Anstiegs des Gesamt-Index von 3,3 % entwickelten. Die relativen Abstände zum Gesamt-Index sind zwar deutlich erkennbar, nehmen aber ab. Wohnungsmieten und Preise von Wohneigentum entwickeln sich im Bundesdurchschnitt aktuell weiter synchron.

F+B-Wohn-Index:

Preis- und Mietenentwicklung – Index und Änderungen (in %)

|

© F+B-Wohn-Index Deutschland Q3/2021

Die Entwicklung im Langfristvergleich

Der Index der Preise für die Nutzungsart Einfamilienhäuser (EFH) stieg im Vergleich von Q3/2021 zu Q3/2016, also in den letzten fünf Jahren, um 33,3 % an. Im Zehn-Jahresvergleich wurden 62,1 % gemessen. Eigentumswohnungen verteuerten sich innerhalb der letzten fünf Jahre im bundesweiten Mittel um 30,5 % und in den vergangenen 10 Jahren sogar um 77,6 %. „Deutlich wird hierbei, dass die Eigentumswohnung im Langfristvergleich die Objektart mit der höchsten Preissteigerung gewesen ist, also Kapitalanleger bei dieser Objektart mit der höchsten Wertänderungsrendite rechnen konnten. Eigenheime konnten allerdings in den letzten fünf Jahren deutlich an Preisdynamik zulegen, die sich – wie beschrieben – aktuell abschwächt“, analysierte der F+B-Geschäftsführer.

Die Neuvertragsmieten veränderten sich in den letzten fünf Jahren um 7,9 %. In den vergangenen zehn Jahren um 17,6 %. Die Bestandsmieten entwickelten sich wie üblich etwas moderater um jeweils 6,5 % (Q3/2021 zu Q3/2016) bzw. 11,2 % (Q3/2021 zu Q3/2011). Der seit 2004 vierteljährlich fortgeschriebene deutschlandweite F+B-Wohn-Index über alle Arten bei Wohnimmobilien (Eigentums- und Mietwohnungen) stieg im 5-Jahresvergleich der dritten Quartale um 25,7 % und binnen zehn Jahren um 52,0 %.

Top-50: Rangliste der Preise von Eigentumswohnungen

Nachdem auch die Angebotsmieten allgemein im Bundesdurchschnitt wieder in eine Seitwärtsbewegung übergangen sind, zeigt sich in der Ranking-Liste der TOP 50-Standorte der teuersten deutschen Städte im Markt für Eigentumswohnungen ein weiterhin sehr heterogenes Bild. Insbesondere in kleineren Orten sorgt ein geringeres Marktangebot für höhere Volatilität, so dass die Preisentwicklung relativ stark schwankt – sowohl im Vergleich zum Vorquartal als auch zum Vorjahresquartal. F+B beobachtet im 3. Quartal 2021 insgesamt eine regional sehr unterschiedliche Preisentwicklung mit deutlichen Ausschlägen nach oben und unten, was die Markteinschätzung für Käufer und Investoren erheblich erschwert und kleinräumige weitere Marktanalysen unerlässlich macht. „Deutlich wird, dass pauschale Annahmen, nach denen aktuell faktisch ‚alles verkauft werden kann, was angeboten wird‘, so nicht haltbar sind“, erklärte Leutner. Das zeigen insbesondere die zu beobachtenden Preisrückgänge auch an einigen hochpreisigen Standorten. Außerdem sehen wir, dass an vielen Standorten die „Schmerzgrenzen“ bei der absoluten Höhe des Preisniveaus erreicht worden sind.

Die Preise in Erding, Ahrensburg, Freising, Kempten (Allgäu) und Darmstadt machten im Jahresvergleich der jeweils 3. Quartale 2021/2020 mit Steigerungsraten von 34,8 %, 17,7 %, 13,8 %, 8,9 % und 8,5 % die größten Sprünge. Insgesamt wird deutlich, dass im 3. Quartal 2021 nun neben Gemeinden aus Bayern und Hessen auch erstmals mit Ahrensburg eine Gemeinde aus dem Hamburger Speckgürtel die höchste Preisdynamik aufwies. Das zeigte sich insbesondere im Vergleich zum Vorquartal, also zu Q2/2021. So stiegen die standardisierten Preise in Erding um 18,6 %, in Freising um 7,3 %, in Bad Homburg v.d.H. um 6,3 % und in Weinstadt um 5,8 %.

Wachsende Attraktivität der Speckgürtel der Metropolen

Die seit mehreren Quartalen wachsende Attraktivität der Speckgürtel der Metropolen, z. T. auch in weiter von den Kernstädten entfernt liegender Gemeinden, hat sich offenbar als Trend verfestigt. Die Corona-Pandemie mit ihren veränderten Wohn- und Arbeitsbedingungen führt zu nachhaltig veränderten Nachfragepräferenzen. Zusammen mit einem z. T. extrem hohen Preisniveau in den Metropolstandorten, dem Breitbandausbau auch in Klein- und Mittelstädten und einem Bedeutungsrückgang der Pendelkosten durch mehr Arbeit im Homeoffice, entscheiden sich immer mehr Kaufwillige auch für entferntere Standorte. „F+B rechnet deshalb mit einer verstärkten Hinwendung von Projektentwicklern und Investoren zu gut erschlossenen Umlandstandorten, zumal dort häufig noch – bezahlbare – Grundstücke verfügbar sind“, so Leutner.

Die Top 7-Metropolen verzeichneten trotz der anhaltend hohen Nachfrage von Selbstnutzern und Kapitalanlegern eine etwas gedämpfte, ja sogar stagnierende Preisentwicklung mit kaum veränderten Rangplatzierungen in der Liste der TOP 50. Gründe hierfür sind die schon ausgereizten hohen Preise, die die Renditen für Kapitalanleger unter die zwei Prozent-Schwelle drücken und die für Normalverdiener ohne geerbtes Vermögen nicht mehr leistbar sind.

München unangefochten Spitzenreiter

Nach dem Spitzenreiter München (mit Preisen für standardisierte Eigentumswohnungen von durchschnittlich 7.090 €/m²) folgte auf Platz 6 (Vorquartal 7) Frankfurt am Main (mit 5.550 €/m²). Auf Rang 9 (Vorquartal 10) registrierten wir in Hamburg (5.370 €/m²), Stuttgart kletterte einen Rangplatz und steht nun auf Platz 11 (Durchschnittspreis derzeit 5.210 €/m²). Düsseldorf verlor zwei Ränge und steht nun auf Platz 24 (4.390 €/m²), Köln (4.150 €/m²) sank auf Platz 43, während Berlin mit einem Durchschnittspreis von 4.120 €/m² weiter auf Rangplatz 48 (vorher 44) zurückfiel. Die Veränderungsraten zwischen Q3/2021 und Q2/2021 bewegten sich zwischen +1,8 % (Hamburg) und -1,4 % (München).

München belegte zwar bei den Kaufpreisen für Eigentumswohnungen unangefochten seinen 1. Rangplatz, verlor jedoch -1,4 % zum Vorquartal (und sogar -2,7 % zum Vorjahresquartal). Mit einem Maximalwert von 15.230 €/m² für die standardisierte Wohnung wird die 15.000 Euro-Grenze überschritten. Neben Hamburg (14.230 €/m²) und Düsseldorf (11.320 €/m²) wird auch in Berlin mit 10.740 €/m² sowie in Frankfurt mit 10.920 €/m² die 10.000 Euro-Grenze „geknackt“. Erstmals ist auch Stuttgart mit dabei im exklusiven Club der „10.000er“ mit exakt 10.050 Euro im Spitzenwert. Einzelne Objekte in besten Lagen rangieren im Preis noch deutlich darüber.

Auffällig sind die Preisrückgänge im Vergleich zum Vorquartal 2/2021 in Garmisch-Partenkirchen (-10,8 %), Germering (-8,7 %) und Olching (-6,0 %) ebenso wie in Friedberg mit -5,3 % und Lindau (Bodensee) mit -4,3 %. Insgesamt wiesen im Vergleich zum Vorquartal Q2/2021 von den 50 teuersten Städten 16 eine negative Preisentwicklung bei Eigentumswohnungen auf. Im Jahresvergleich traf dies auf 14 von 50 Städten zu.

Top-50: Rangliste der Mietentwicklung

Bei den Neuvermietungsmieten stand München mit Marktmieten von durchschnittlich 16,70 €/m² für eine 10 Jahre alte, 75 m² große nicht möblierte Standard-Wohnung unverändert an erster Stelle. Dabei verfestigte sich der seit einem Quartal erkennbare Aufwärtstrend in der bayerischen Landeshauptstadt. München bleibt damit das teuerste Pflaster Deutschlands. Die standardisierten Spitzenmieten stehen jetzt bei 30,50 €/m² und überschreiten für München als einziger Stadt in Deutschland regelmäßig die 30-Euro-Marke für Wohnungsmieten. Mit +0,6 % zum Vor- und +4,8 % zum Vorjahresquartal legen die Mieten auch auf Spitzenniveau wieder zu.

Neuvertragsmieten gingen an vielen Standorten zurück

Die Neuvertragsmieten gingen an vielen der 50 teuersten Mietstandorte in Deutschland innerhalb von drei Monaten zurück. So wiesen im Vergleich zum Vorquartal 23 Städte einen Rückgang bei den Angebotsmieten auf (im 2. Quartal 2021 noch 12 Städte). Im Jahresvergleich traf dies auf 6 von 50 Städten (im letzten Quartal 11) zu. Besonders auffällig sind ebenfalls die heterogenen Entwicklungen an einigen Standorten in Bayern und Hessen (jeweils Vergleich der Marktmieten Q3/2021 zu Q2/2021).

- Freising + 7,6 %

- Erlangen + 6,7 %

- Garmisch-Partenkirchen – 5,7 %

- Rosenheim – 5,0 %

- Bad Vilbel – 3,7 %

Die mit der Wiedervermietung einer Wohnung in Stuttgart (Rang 5) mit im Durchschnitt 12,0°€/m² und +1,6 % zum Vorjahr sowie in Frankfurt (Rangplatz 6) mit 11,90 €/m² und +1,2 % im Jahresvergleich aufgerufenen Marktmieten wiesen einen im Vergleich zum Teil-Indexwert des Bundesdurchschnitts z. T. leicht unterdurchschnittlichen Wert auf. Hamburg (10,70 €/m², +1,5 % zum Vorjahresquartal), Köln (10,60 €/m², +3,5 %) und Düsseldorf (10,40 €/m², +1,7 %) folgten auf den Rangplätzen 22, 25 und 30. Was aus Mietersicht als problematisch empfunden wird, dürfte aus Investorensicht positiv aufgenommen werden.

Deutlich mehr Standorte unterschreiten nun den bundesweiten Wohn-Indexwert für die Neuvertragsmieten von +1,6 % im Jahresvergleich als noch im letzten Quartalsbericht. F+B stellt fest, dass die Mietdynamik an den Top 7-Standorten gerade im 3. Quartal 2021 im Vergleich zum Vorquartal 2/2021 sehr heterogen verlaufen ist:

- München + 0,6 %

- Frankfurt – 1,2 %

- Stuttgart + 0,3 %

- Hamburg – 0,1 %

- Köln + 1,8 %

- Düsseldorf + 0,7 %

- Berlin – 0,7 %

Berliner Mietwohnungsmarkt hat sich noch nicht normalisiert

Noch nicht ganz normalisiert hat sich die Lage auf den Mietwohnungsmärkten in Berlin nach dem Ende des Mietendeckels im April 2021. Mit einem Minus von 0,7 % zum Vor- und von 0,8 % zum Vorjahresquartal scheint die vermutete „Aufholjagd“ bislang nicht eingetreten zu sein. „Möglicherweise haben die Ergebnisse der Wahl zum Abgeordnetenhaus und die Ergebnisse des Volksentscheides zur Enteignung großer Wohnungsunternehmen die Branche in Berlin zur Vorsicht bei der Mietgestaltung angehalten“, vermutete Dr. Bernd Leutner.

8,40 €/m² für die Standardwohnung wurden im aktuellen Quartal bei der Wiedervermietung aufgerufen. Die Bundeshauptstadt rutschte von Platz 136 weiter auf 139 ab, dürfte sich aber in den nächsten Quartalen wieder nach oben arbeiten, wenn keine weiteren flächendeckenden Mietbegrenzungen eingeführt werden.

Vermarktungsdauer von Miet- und Eigentumswohnungen stark beieinflusst von Krisen oder gesellschaftlichen Umbrüchen

Die Vermarktungsdauer von Mietwohnungen und Kaufobjekten ist ein interessanter Indikator dafür, wie nachfragestark ein lokaler Wohnungsmarkt ist. In der Tendenz ist die Nachfragestärke umso größer, je kürzer eine Wohnung oder ein Eigenheim in einem öffentlichen Vermarktungsportal auftaucht. Investoren und Kapitalanleger gewinnen durch die Beachtung dieses Indikators mehr Sicherheit in ihren Anlageentscheidungen.

Bestimmte gesellschaftliche oder volkswirtschaftliche Ereignisse besitzen offenbar einen großen Einfluss auf die Vermarktungsdauer von Mietwohnungen. So stieg während der Finanzkrise im Zuge der Lehman-Pleite 2008 der durchschnittliche „Time on Market“-Wert von 45 Tagen in 2007 auf 52 Tage im Jahre 2008. Die rasant wachsende Zuwanderung geflüchteter Menschen ließ die Vermarktungsdauer von 40 Tagen in 2013 auf 27 Tage in 2014 bzw. 35 Tage im Jahre 2015 sinken. Die Corona-Krise 2020 führte zu einem Anstieg auf 36 Tagen, sieben Tage mehr als noch im Jahr davor.

Die durchschnittlichen Vermarktungszeiträume von Eigentumswohnungen sind rund ein Drittel länger als bei Mietwohnungen. Besonders auffällig ist der signifikante Rückgang der Time on Market ab 2013. Seit diesem Zeitpunkt unterschritten die Hypothekenzinsen die zwei Prozent-Grenze. So dass – auch aufgrund parallel gesunkener Zinsen für klassische Kapitalanlagen – der bis heute anhaltende Run ins selbstgenutzte und als Kapitalanlage gehaltene Wohneigentum einsetzte. Die anziehende Nachfrage führte dann zu einer deutlich schnelleren Vermarktung angebotener Objekte. Welchen Nachfragestau die Corona-Pandemie verursacht hat, ist aus dem Vergleich der Jahre 2020 und 2021 ablesbar. Im Corona-Jahr 2020 betrug die Vermarktungsdauer noch 53, ein Jahr später waren es nur noch 42 Tage.

Orte mit dem jeweils höchsten und dem niedrigsten Mietpreisniveau

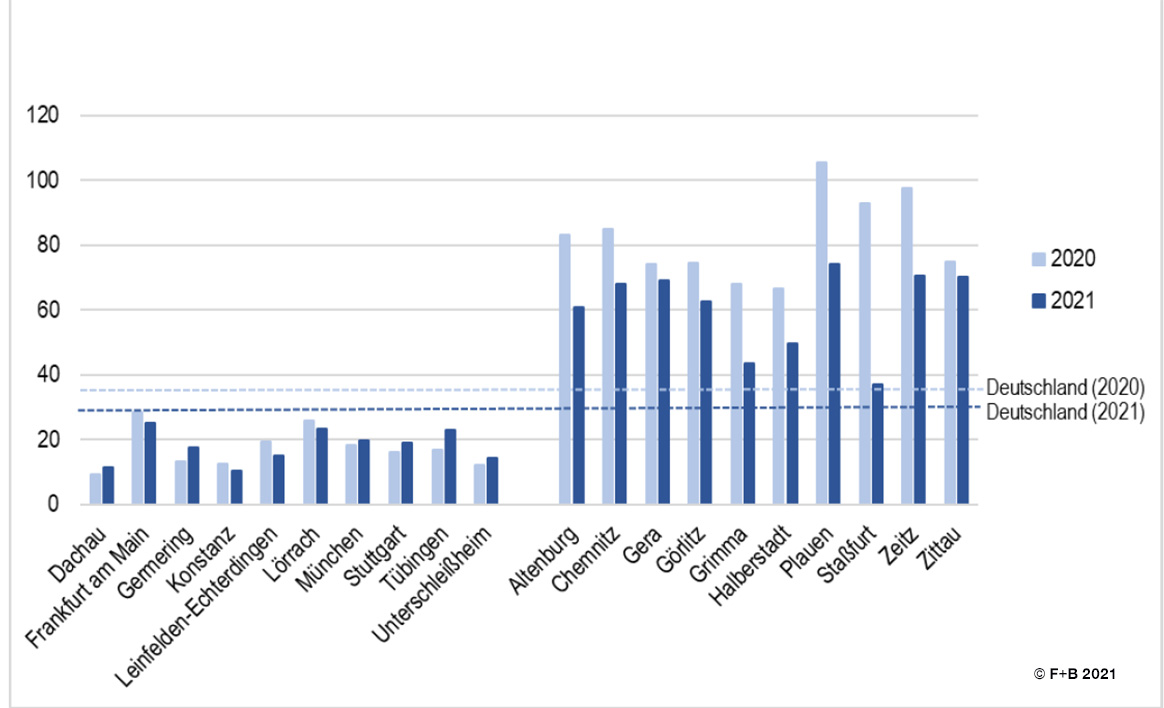

Die folgende Abbildung zeigt für die jeweils zehn Orte mit dem jeweils höchsten und dem niedrigsten Mietpreisniveau in den Jahren 2020 und 2021. Deutlich wird die sehr unterschiedliche Vermarktungsdauer zwischen den beiden Markttypen. Vermieter in den strukturschwächeren Orten mit dem niedrigen Mietniveau müssen ihre Wohnungen im Schnitt dreimal so lange ins Netz stellen wie ihre Pendants in den hochpreisigen Standorten. Das belegt die generelle Nachfrageschwäche. Da die Preiselastizität nach unten begrenzt ist – wer möchte schon seine Wohnung zwar innerhalb von drei Tagen, dafür aber zum Preis von 2,30 €/m2 vermieten – dauert die Vermietung zum Marktniveau eben deutlich länger.

Durchschnittliche Angebotsdauer von Mietwohnungen

(arithmetisches Mittel) in Tagen – Top-10-Orte (links) und Flop-10-Orte (rechts)

Signifikante Unterschiede ergeben sich auch in der Betrachtung der beiden Jahrestranchen. Insbesondere in der strukturschwächeren Orten mit dem niedrigen Mietniveau lag der Time on Market im Corona-Jahr 2020 deutlich höher als 2021. In Staßfurt z. B. hat sich die Vermarktungsdauer binnen eines Jahres mehr als halbiert. Es zeigt sich, dass gerade an diesen Orten umzugswillige Menschen mit ihrem Wunsch 2020 eher gewartet haben und diesen dann im Folgejahr erst realisiert haben, so dass man in 2021 von einer aufgestauten Nachfrage ausgehen kann. In den Top 10-Städten ist dieser Zusammenhang nicht so ohne weiteres gegeben. Hier traf ein deutlich reduziertes Angebot auf eine Basisnachfrage von Menschen, die umziehen mussten, so dass auch 2020 ein Nachfrageüberhang herrschte.

Datengrundlage und Methodik des F+B-Wohn-Index Deutschland

Der F+B Wohn-Index Deutschland kombiniert deutschlandweit die Miet- und Preisentwicklung von Eigentumswohnungen und Ein- und Zweifamilienhäusern mit den Trends von Neuvertrags- und Bestandsmieten von Wohnungen. Der Index ermöglicht somit quartalsweise eine zusam-menfassende Betrachtung des gesamten Wohnsegments in Deutschland, die bis auf die Post-leitzahl und Straßenabschnittsebene reicht.

Grundlage dafür sind bereinigte Angebotsdaten von über 30 Mio. Objekten, einer der größten Preis- und Marktdatenbanken in Deutschland. Die Preisdaten werden korrigiert um empirische Transaktionsabschläge und durch Georeferenzierung. Außer-dem erfolgt eine plausibilisierende Überprüfung auf Angebots-Dubletten. Die Schätzung der regionalen Zeitreihen für die zu Grunde liegenden Objektarten erfolgt mittels der hedonischen Regression, einem komplexen Verfahren der Ökonometrie und Statistik. Die Aggregation zu den Bundesindizes richtet sich nach dem Wohnungsbestand.

Alle F+B-Wohn-Indizes finden Sie hier.

Quelle: F+B Pressemitteilung vom 26.10. 2021, die vollständige PM mit den Tabellen gibt es hier.

Bildquellen:

- Durchschnittliche Angebotsdauer Mietwohnungen: © F+B-Wohn-Index

- ZIA-IW-Immobilienstimmungsindex Q3/2024: © Image licensed by Ingram Image/adpic