Datenanalyse – Dr. Klein Trendindikator Baufinanzierung – DTB 07/2021.

+++ Darlehensbeträge brechen Rekorde +++ Beleihungsauslauf unter Vorjahr trotz höherer Immobilienpreise +++ Tilgung nimmt leicht ab, Zinsbindung stabil +++ Trotz neuer Anreize: Wenig Nachfrage nach KfW-Darlehen +++

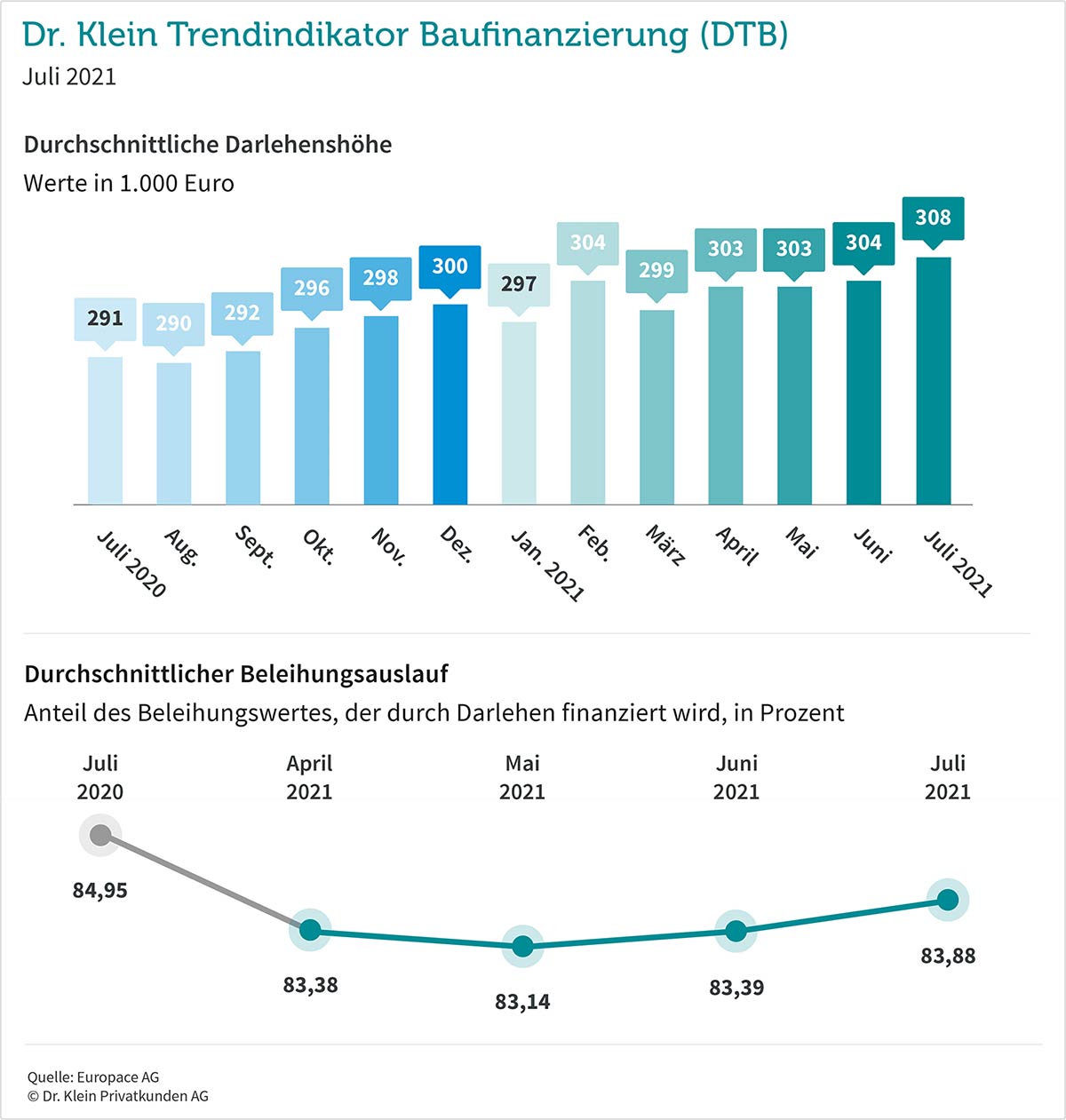

308.000 Euro – Darlehensbeträge brechen Rekorde

Ein neuer Rekord: 308.000 Euro – so hoch ist die durchschnittliche Darlehenssumme im Juli 2021. Das sind rund 17.000 Euro mehr als noch vor einem Jahr. Ende 2020 wurde erstmalig die 300.000er Grenze überschritten. Ob diese in naher Zukunft wieder unterschritten wird, ist fraglich. Niedrige Zinsen, kaum Anlagealternativen und eine große Bedeutung des eigenen Zuhauses in Pandemiezeiten führen zu einer immensen Nachfrage nach Immobilien, die das Angebot weit übersteigt. Immer höhere Preise sind das Resultat – und damit auch größere Darlehensbeträge.

Die Standardrate liegt im Juli mit 399 Euro wieder knapp unter der 400-Euro-Marke, die im Juni erstmalig seit zwei Jahren wieder überschritten wurde. Die Standardrate gibt einen Hinweis auf die Zinsentwicklung mit den Parametern von 150.000 Euro Darlehenshöhe, zwei Prozent Tilgung, 80 Prozent Beleihungsauslauf und zehn Jahren Zinsbindung. Zum Vergleich: Vor zehn Jahren betrug die Standardrate noch 765 Euro.

Beleihungsauslauf unter Vorjahr trotz höherer Immobilienpreise

Nicht nur die Darlehenssummen steigen. Auch beim durchschnittlichen Beleihungsauslauf lässt sich im Juli ein leichter Aufwärtstrend erkennen. Mit 83,88 Prozent liegt dieser aber trotz deutlich höherer Immobilienpreise immer noch unter dem Mittel des Vorjahres von 84,25 Prozent. Der Beleihungsauslauf ist der fremdfinanzierte Anteil am Beleihungswert der Immobilie, welcher durch Sicherheitsabschläge der Bank meist nicht mit den Kaufkosten identisch ist.

Generell ist ein leichter Anstieg des Beleihungsauslaufs wenig verwunderlich. Denn mit den Immobilienpreisen steigen prozentual auch die Kaufnebenkosten, die für Makler, Grunderwerbsteuer und Notar fällig werden. Die Nebenkosten sollten Käufer immer aus eigener Tasche stemmen. Dadurch wird jedoch direkt ein großer Teil vom eigenen Kapital verbraucht. So bleibt oft weniger für die eigentliche Finanzierung der Immobilie und der Bedarf an Fremdkapital nimmt zu.

Tilgung nimmt leicht ab, Zinsbindung stabil

Der durchschnittliche Tilgungssatz, mit dem Darlehensnehmer in ihre Finanzierung starten, nimmt im Juli um dezente 0,02 Prozent ab und liegt nun bei 2,72 Prozent. Käufer, die ihren Immobilienkredit gleich zu Beginn mit einer hohen Tilgungsrate zurückzahlen, reduzieren schnell ihre Restschuld – und damit auch den Zinsanteil.

Die durchschnittliche Zinsbindung bleibt weitestgehend unverändert im Vergleich zum Vormonat. 13 Jahre und zwei Monate sichern sich Darlehensnehmer im Schnitt ihre Zinskonditionen. Gerade in Niedrigzinszeiten ist es ratsam, sich lange festzulegen, um eventuellen späteren Zinsanstiegen möglichst lange aus dem Weg zu gehen. Und sollten die Zinsen zwischenzeitlich noch niedriger werden, können Darlehensnehmer unabhängig von der Zinsbindung nach zehn Jahren von ihrem Sonderkündigungsrecht Gebrauch machen und eine günstigere Finanzierung abschließen. Vor zehn Jahren, in Zeiten deutlich höherer Zinsen, betrug die Zinsbindung durchschnittlich rund zehn Jahre und sieben Monate.

Trotz neuer Anreize: Wenig Nachfrage nach KfW-Darlehen

Obwohl die Kreditanstalt für Wiederaufbau (KfW) seit dem 1. Juli ein flexibleres Förderangebot mit durchaus attraktiven Fördersummen im Angebot hat, nimmt die Nachfrage im Juli weiter ab. Hatten KfW-Darlehen im Januar noch einen Anteil von 8,27 Prozent, sind es im Juli nur noch 5,55 Prozent. Ob die große Nachfrage noch kommt, bleibt abzuwarten.

DTB 7/2021: Dr. Klein veröffentlicht den Trendindikator Baufinanzierung monatlich. Die IMMOVATION AG veröffentlicht die Daten regelmäßig in ihrem News Blog.

Quelle: www.drklein.de

Bildquellen:

- DTB 2021 07: Europace AG © Dr. Klein Privatkunden AG

- DTB: © Image licensed by Ingram Image/adpic