Datenanalyse – Dr. Klein Trendindikator Baufinanzierung – DTB 06/2021.

+++ Standardrate erstmalig seit zwei Jahren wieder über 400 Euro +++ Darlehenshöhe steigt weiter, dennoch viel Eigenkapital vorhanden +++ Tilgung und Zinsbindung nehmen leicht ab +++ Nachfrage nach Forward-Darlehen steigt, weniger KfW-Darlehen +++

DTB 06/2021

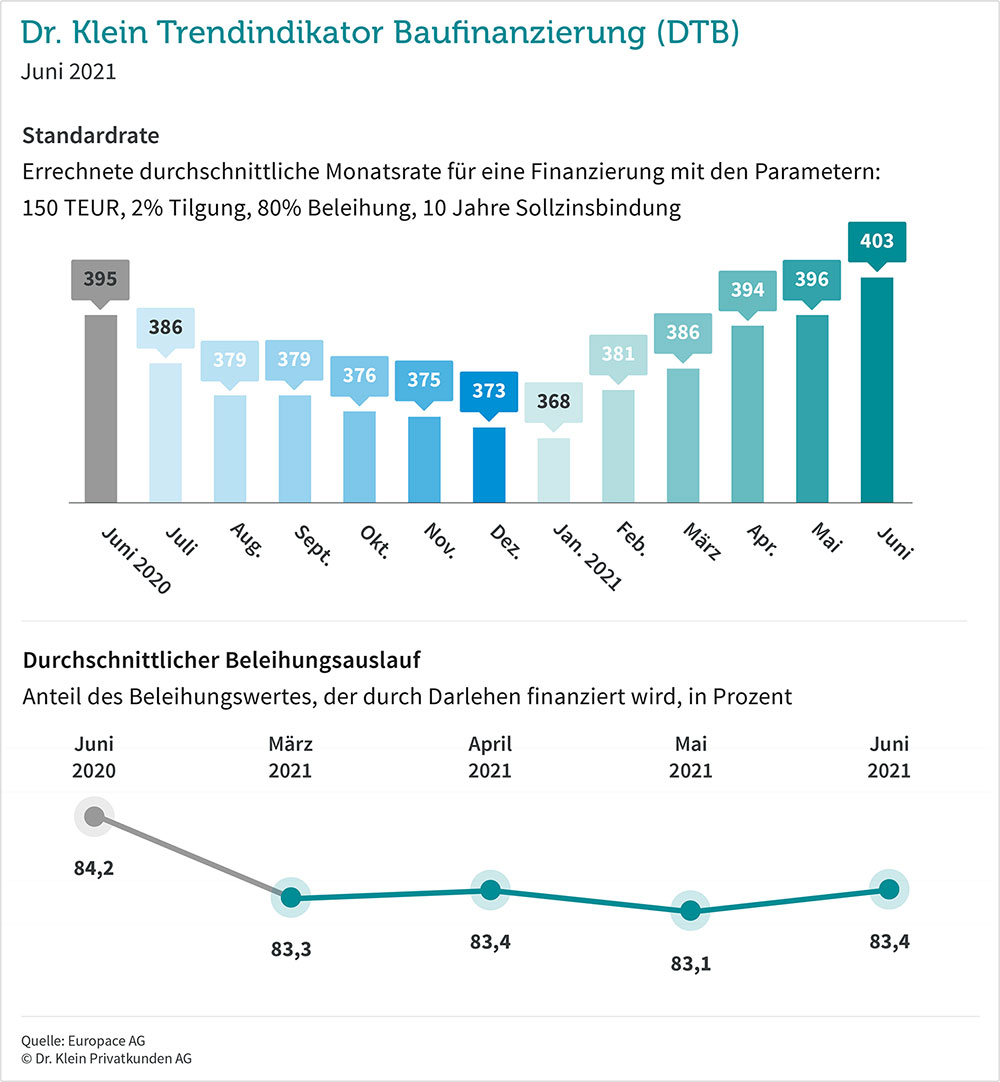

DTB 06/2021: Standardrate erstmalig seit zwei Jahren wieder über 400 Euro

403 Euro – so viel beträgt die Standardrate im Juni. Sie gibt an, wie viel ein durchschnittliches Darlehen von 150.000 Euro mit zwei Prozent Tilgung, 80 Prozent Beleihungsauslauf und zehn Jahren Zinsbindung an monatlicher Rate kostet. Nachdem die Standardrate im vergangenen Jahr nahezu stetig gesunken war, klettert sie nun seit Beginn 2021 wieder nach oben und überschreitet im Juni erstmals seit zwei Jahren wieder die 400er-Schwelle. Nichtsdestotrotz ist der Betrag historisch gesehen noch immer sehr niedrig einzuordnen – vor zehn Jahren betrugt die Standardrate 783 Euro.

Darlehenshöhe steigt weiter, dennoch viel Eigenkapital vorhanden

Lag die durchschnittliche Darlehenshöhe im Laufe des Jahres zeitweise auch wieder unter der 300.000er-Marke, scheint sie sich nun darüber eingependelt zu haben. Im Juni nehmen Darlehensnehmer, wie auch im Februar, einen Rekordwert in Höhe von 304.000 Euro auf. Das sind rund 19.000 Euro mehr als noch vor einem Jahr. Obwohl die Darlehensbeträge innerhalb eines Jahres deutlich gestiegen sind, ist der Beleihungsauslauf seitdem gesunken. Vor einem Jahr betrug er noch 84,24 Prozent, im Juni 2021 sind es 83,39 Prozent. Der Beleihungsauslauf bezeichnet den fremdfinanzierten Anteil am Beleihungswert, der durch Sicherheitsabschläge der Bank in vielen Fällen nicht mit den Kauf- oder Gestehungskosten identisch ist. Je höher dieser fremdfinanzierte Anteil ist, desto weniger eigenes Kapital wird in die Finanzierung eingebracht. Ein geringerer durchschnittlicher Beleihungsauslauf spricht also dafür, dass Darlehensnehmer mehr eigenes Kapital mitbringen und damit ihre Finanzierung solide und sicher aufbauen.

Tilgung und Zinsbindung nehmen leicht ab

Darlehensnehmer starten ihre Finanzierungen im Juni im Durchschnitt mit einer Tilgungshöhe von 2,74 Prozent. Nur geringfügig weniger als noch im Vormonat (minus 0,02 Prozent). Damit bewegt sich der Wert klar im empfohlenen Bereich. Die anfängliche Tilgung sollte möglichst zwischen zwei und drei Prozent betragen. Gerade in Niedrigzins-Zeiten ist es ratsam, die Tilgung hoch anzusetzen, statt der Verlockung nachzugeben, den günstigen Zinssatz für eine niedrige Rate zu nutzen. Denn so verringern Käufer und Bauherren möglichst schnell den Darlehensbetrag – und somit auch die Restschuld, auf die Zinszahlungen anfallen.

Seit Anfang des Jahres ist die durchschnittliche Zinsbindungsdauer leicht rückläufig und liegt mit 13,16 Jahren circa ein halbes Jahr unter dem Vorjahresdurchschnitt. Eine lange Zinsbindung lohnt sich besonders, wenn die Zinsen auf einem niedrigen Niveau sind. Darlehensnehmer können sich somit ein Stück Sicherheit gegen ein Zinsänderungsrisiko erkaufen und profitieren von einer langen Planbarkeit. Denn wie die Zinskonditionen in einigen Jahren aussehen, kann niemand vorhersagen. Und dennoch bleiben Darlehensnehmer flexibel. Durch das gesetzliche Sonderkündigungsrecht nach zehn Jahren sind Umschuldungen auch vor Ablauf der vereinbarten Zinsbindung kostenfrei möglich.

Nachfrage nach Forward-Darlehen steigt, weniger KfW-Darlehen

Zum Ende des zweiten Quartals steigt die Nachfrage nach Forward-Darlehen auf 6,52 Prozent an. Zum Vergleich: Letztes Jahr lag der durchschnittliche Anteil von Forward-Darlehen bei 5,91 Prozent. Darlehensnehmer, deren Anschlussfinanzierung erst in der Zukunft ansteht, können sich so die günstigen Zinsen bereits bis zu fünf Jahre im Voraus sichern.

KfW-Darlehen sind im Juni deutlich weniger stark nachgefragt als in den letzten anderthalb Jahren. Von Januar bis einschließlich Mai hatten sie einen durchschnittlichen Anteil von 7,61 Prozent, im Juni sind es noch 5,75 Prozent. Wie sich die Nachfrage weiterentwickelt, bleibt abzuwarten: Seit dem 01.07. gelten neue KfW-Förderungen für energieeffiziente Wohngebäude mit einem flexibleren Förderangebot und höheren Fördersummen.

DTB 6/2021: Dr. Klein veröffentlicht den Trendindikator Baufinanzierung monatlich. Die IMMOVATION AG veröffentlicht die Daten regelmäßig in ihrem News Blog.

Quelle: www.drklein.de

Bildquellen:

- DTB 2021 Juni: Europace AG © Dr. Klein Privatkunden AG

- DTB: © Image licensed by Ingram Image/adpic