F+B-Wohn-Index Deutschland Q1/2021

- Mietmärkte entspannen sich weiter

- Preisanstieg für Eigenheime geht durch die Decke

- Dem Baulandmobilisierungsgesetz eine Chance geben

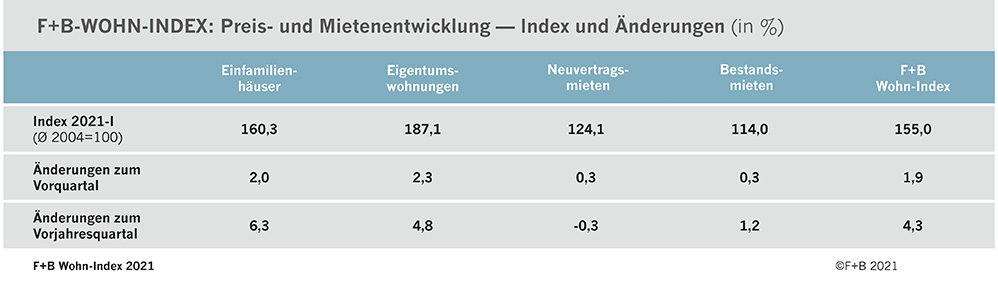

Welche Auswirkungen haben die seit mehr als einem Jahr eingesetzten Anti-Corona-Maßnahmen auf die Wohnungsmärkte? Unter diesem Blickwinkel betrachtet F+B die Immobilienmarktentwicklung im neuen Wohn-Index für das erste Quartal 2021. Auf den ersten Blick stehen die Zeichen in Deutschland auf „Dynamik“. Der F+B-Wohn-Index Deutschland als Durchschnitt der Preis- und Mietentwicklung von Wohnimmobilien für alle Gemeinden in Deutschland stieg im 1. Quartal 2021 im Vergleich zum Vorquartal um 1,9 % und im Vergleich zum Vorjahresquartal um 4,3 %. Die mit dem Index gemessene Wachstumsdynamik hat also im Verlauf des 1. Quartals 2021 in der Gesamtschau des deutschen Wohnimmobilienmarktes deutlich an Dynamik gewonnen.

Die Schere zwischen Mieten und Kaufen geht erneut weiter auseinander

Ursache waren die Preise für Eigentumswohnungen, gefolgt von denen für Einfamilienhäuser. „Das Eigentumssegment war es einmal mehr, das den Gesamtindex massiv nach oben zog. Anders bei den Mieten, geht die Schere zwischen Mieten und Kaufen erneut weiter auseinander“, erklärte Dr. Bernd Leutner, (F+B) bei der Vorlage des Wohn-Index 1-2021.

Die noch bis zum 3. Quartal 2020 zu beobachtende leichte Abschwächung der Preisdynamik im Eigentumssegment gegenüber den Neuvertragsmieten hat sich damit wieder umgekehrt. Eigentumswohnungen verteuerten sich mit einem Preisanstieg von 2,3 % gegenüber dem Vorquartal Q4/2020. Bei Ein- und Zweifamilienhäusern stiegen die Preise um 2,0 %. Im Vergleich zum Vorjahresquartal Q1/2020 lagen die Ein- und Zweifamilienhäuser dagegen mit 6,3 % deutlich vor den Eigentumswohnungen, die sich um 4,8 % verteuerten. „Es zeigt sich, dass die Corona-Pandemie offenbar nachhaltig die Nachfrage nach Wohneigentum verstärkt hat. Also auch Nachfrage vom Miet- ins Eigentumssegment umgelenkt hat. Ähnlich wie die fehlenden Möglichkeiten, Urlaub wie in Vor-Corona-Zeiten zu machen, zu einer Intensivierung von Haus- und Wohnungsmodernisierungen geführt hat, dürfte der Wert persönlicher Entfaltungsmöglichkeiten in Verbindung mit ausreichendem Platz in der Wohnung gleichbedeutend mit dem anhaltend niedrigen Zinsniveau wirksam geworden sein“, sagte der F+B-Chef.

Die nunmehr zweieinhalbjährige Stagnationsphase bei den Neuvertragsmieten hält demgegenüber an. So sind diese im Vergleich der Quartale Q1/2021 zu Q4/2020 um 0,3 % und damit nur unmerklich gestiegen. Im Jahresvergleich mit dem 1. Quartal 2020 lag die Wachstumsrate der Angebotsmieten mit -0,3 % sogar im Minusbereich. „Vor dem Hintergrund einer erhitzt geführten Debatte um immer weitere bundesweite Mietregulierungen – besonders nach dem Verbot des Berliner Mietendeckels – ist die empirische Grundlage und damit die Legitimation für noch härtere mietenpolitische Maßnahmen jedenfalls aktuell schlicht nicht vorhanden“, machte Leutner deutlich.

Reale Mietpreisrückgänge in 25 der teuersten 50 Städte

Auch die Betrachtung der Top 50-Standorte in Deutschland mit dem höchsten Mietenniveau legt eine ähnliche Interpretation für diesen Trend nahe. So sind im Vergleich zum Vorquartal in 17 der 50 teuersten Städte Deutschlands die Mieten bei der Neuvermietung gesunken. Im Vergleich zum Vorjahresquartal 2020 gab es reale Mietpreisrückgänge in 25 der teuersten 50 Städte. Angesichts einer mittlerweile nahezu eineinhalb jährigen Prägung durch die Corona-Pandemie mit entsprechenden ökonomischen Verwerfungen erwartet F+B auch für die kommenden zwölf Monate bei den Angebotsmieten eine Stagnation.

Die Bestandsmieten verteuerten sich bundesweit – auf exakt gleichem Niveau wie die Angebotsmieten – mit 0,3 % im Vergleich von Q1/2021 zum Vorquartal. Zum gleichen Vorjahresquartal verzeichnete F+B noch einen Anstieg von 1,2 %, sodass auch in diesem Segment eine deutliche Beruhigung der Entwicklung zu beobachten ist. Anders ausgedrückt: Auf Jahressicht wuchsen im Bundesdurchschnitt die Bestandsmieten deutlich stärker als die Neuvertragsmieten. Dieser Trend scheint aber aktuell gebrochen, bewegen sich doch die beiden zentralen Mietparameter exakt synchron. Der Verbraucherpreisindex (VPI) erhöhte sich im Zeitraum von März 2020 bis März 2021 um 1,7 %. „Damit zeigt sich, dass sich insbesondere die Angebotsmieten im gleichen Jahreszeitraum um ganze 2,0 Prozentpunkte unterhalb des Verbraucherpreisindexes bewegten. Die Mieten sind also kein Preistreiber mehr. Und auch die Bestandsmieten tragen nur unterdurchschnittlich zum Anstieg des VPI bei“, so der F+B-Wohnungsmarktexperte.

Neuvertragsmieten und Bestandsmieten veränderten sich mit -0,3 % bzw. +1,2 % im Vergleich zu ihren Vorjahresquartalen nach wie vor deutlich unterhalb des Anstiegs des Gesamt-Index von 4,3 %. Die relativen Abstände zum Gesamt-Index sind nach wie vor nennenswert erkennbar – ebenso wie die Schere zwischen der Entwicklung von Mieten und Wohnungs- bzw. Hauspreisen.

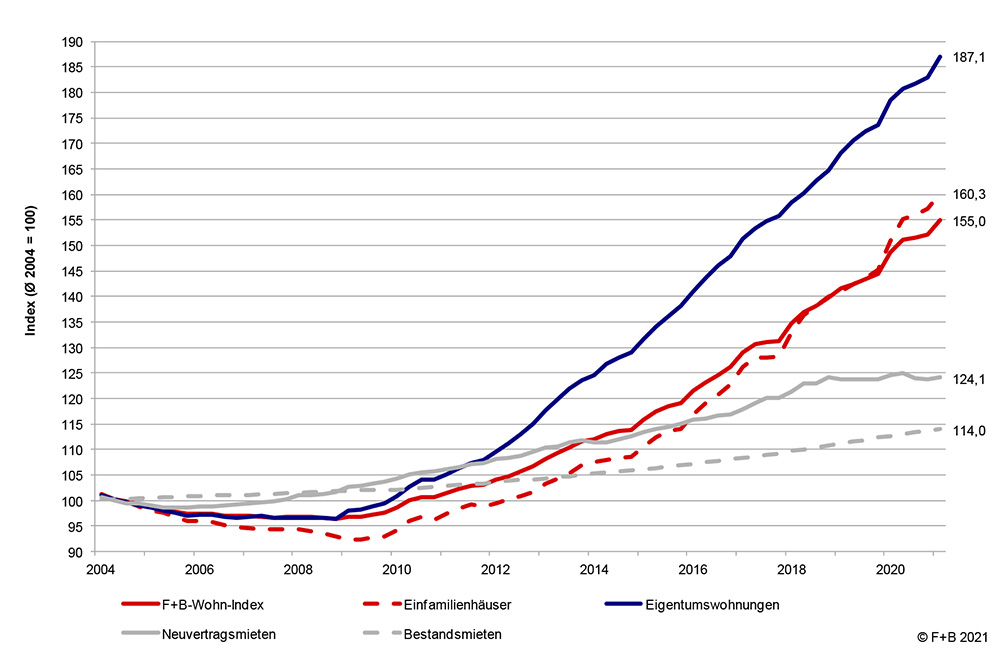

Die Entwicklung im Langfristvergleich

Der Index der Preise für die Nutzungsart Einfamilienhäuser (EFH) stieg im Vergleich von Q1/2021 zu Q1/2016, also in den letzten fünf Jahren, um 37,1 % an. Im Zehn-Jahresvergleich wurden 64,5 % gemessen. Eigentumswohnungen verteuerten sich innerhalb der letzten fünf Jahre im bundesweiten Mittel um 32,7 % und in den vergangenen 10 Jahren sogar um 78,0 %. Deutlich wird hierbei, dass die Eigentumswohnung im Langfristvergleich die Objektart mit der höchsten Preissteigerung gewesen ist, also Kapitalanleger bei dieser Objektart mit der höchsten Wertänderungsrendite rechnen konnten.

Veränderung der Neuvertragsmieten um 17% in 10 Jahren

Die Neuvertragsmieten veränderten sich in den letzten fünf Jahren um 7,2 % und in den vergangenen 10 Jahren um 17,0 %. Die Bestandsmieten entwickelten sich wie üblich etwas moderater um jeweils 6,4 % (Q1/2021 zu Q1/2016) bzw. 10,8 % (Q1/2021 zu Q1/2011). In der Langfristbetrachtung verringert sich damit der Abstand in der Wachstumsdynamik zwischen Angebots- und Bestandsmieten immer weiter. Der seit 2004 vierteljährlich fortgeschriebene deutschlandweite F+B-Wohn-Index über alle Arten bei Wohnimmobilien (Eigentums- und Mietwohnungen) stieg im 5-Jahresvergleich der ersten Quartale um 27,5 % und binnen 10 Jahren um 52,7 %.

Preis- und Mietenentwicklung 2004-I bis 2021-I Einzelindizes der Objektarten

Während die Mieten allgemein im Bundesdurchschnitt kaum noch auffällige Steigerungswerte aufweisen, zeigt sich in der seit 10 Jahren ermittelten Ranking-Liste der TOP 50-Standorte der teuersten deutschen Städte, wie die gestiegene Nachfrage massiv preissteigernd wirkt. Aber es gibt immer noch – häufig kleinere – Orte, in denen ein kleineres Marktangebot für höhere Volatilität sorgt und wo es phasenweise Rückschläge in der Preisentwicklung gibt. „Wir rechnen insgesamt auch mittelfristig nicht mit einem flächendeckenden Rückschlag in der Preisentwicklung von Wohneigentum. Im Gegenteil, ist doch das Vermögen der Privathaushalte im ersten Halbjahr der Corona-Pandemie noch einmal deutlich gewachsen“, sagte der F+B-Chef.

Weinstadt, Heidelberg, Kelkheim (Taunus), Friedberg (Bayern) und Garmisch-Partenkirchen machten im Jahresvergleich der jeweils 1. Quartale 2021/2020 mit Steigerungsraten von 10,4 %, 8,8 %, 7,9 %, 7,1 % und 6,5 % die größten Preissprünge. Insgesamt wurde bei der Analyse der Top 50-Liste bei den Preisen für Eigentumswohnungen deutlich, dass im 1. Quartal 2021 vor allem Gemeinden aus Baden-Württemberg, Bayern und Hessen die höchste Preisdynamik aufwiesen. Das zeigte sich insbesondere im Vergleich zum Vorquartal, also zu Q4/2020. So stiegen die standardisierten Preise in Freising um 12,5 % (!), in Weinstadt um 9,6 %, in Landsberg a. Lech um 8,1 % sowie in Lindau (Bodensee) um 6,6 %.

Die genannten Städte sind überwiegend Standorte für lokale oder regionale Investoren. Dezidierte Marktkenntnisse der lokalen Mikrolagen, Kapitalanlagen für Privatvermögen und die individuelle Altersvorsorge sowie Kauf zur Selbstnutzung stehen hier häufig im Vordergrund, so dass alleinige Renditemotive seltener dominieren. Werterhalt und Sicherheit stehen als Motive häufig ganz oben. Bernd Leutner: „F+B ist der Auffassung, dass sich hier eine relativ gestiegene Attraktivität gegenüber den Metropolen abzeichnet. Menschen suchen gezielt in preisgünstigeren kleineren und mittleren Städten nach Wohneigentum, in denen hohe Lebensqualität, breitbandiges Internet und eine deutlich geringere bauliche Dichte das Leben mit Corona erträglich(er) machen.“

Die Top 7-Metropolen verzeichneten trotz der anhaltend hohen Nachfrage von Selbstnutzern und Kapitalanlegern eine abgeschwächte, ja zum Teil sogar stagnierende Preisentwicklung mit kaum veränderten Rangplatzierungen in der Liste der TOP 50. Gründe hierfür können die schon ausgereizten hohen Preise sein, die die Renditen für Kapitalanleger unter die zwei Prozent-Schwelle drücken und die für Normalverdiener ohne geerbtes Vermögen nicht mehr leistbar sind.

Nach dem Spitzenreiter München (mit Preisen für Eigentumswohnungen von durchschnittlich 7.030 €/m²) folgte auf Platz 4 (Vorquartal 5) Frankfurt am Main (mit 5.440 €/m²). Auf Rang 10 (Vorquartal 10) registrierten wir in Hamburg (5.170 €/m²), Stuttgart kletterte von Rangplatz 12 auf Platz 11 (Durchschnittspreis derzeit 5.060 €/m²). Düsseldorf kletterte um drei Ränge auf Platz 22 (4.350 €/m²), während Berlin mit einem Durchschnittspreis von 4.040 €/m² auf Rangplatz 40 (vorher 39) wechselte. Köln (4.040 €/m²) stieg um sechs Plätze auf jetzt Nr. 41. Die Veränderungsraten zwischen Q1/2021 und Q4/2020 bewegten sich zwischen +4,2 % (Köln) und -0,7 % (München).

München belegte zwar bei den Kaufpreisen für Eigentumswohnungen unangefochten seinen 1. Rangplatz, weiterhin mit einer leicht rückläufigen Preisdynamik von jetzt minus 0,7°% zum Vorquartal. Die sieben Münchner Umlandgemeinden Germering (Platz 3), Unterschleißheim (Platz 5), Fürstenfeldbruck (Platz 6), Freising (Platz 7), Dachau (Platz 9), Olching (Platz 13) und Erding (Platz 14) bildeten auch im 1. Quartal 2021 mit der Kernstadt die Region der teuersten Städte Deutschlands.

Auffällig sind die Preisrückgänge im Vergleich zum Vorquartal 4/2020 in Erding (-7,7 %), Bad Homburg v.d.H. und Dachau (jeweils -4,9 %) ebenso wie in Unterschleißheim mit -4,5 % und Erlangen mit -1,9 %. „F+B geht davon aus, dass nicht nur in der Kernstadt München, sondern auch in den Umlandgemeinden wiederholt ein maximales Preisniveau getestet wurde, das von der Nachfrage dann nicht mehr ohne weiteres angenommen worden ist. Das stützt unsere These, dass es regional unterschiedliche auch subjektiv verursachte Obergrenzen für Wohneigentum gibt, die, werden sie bei den Angebotspreisen überschritten, durch Kaufverweigerung bestraftwerden“, erläuterte der F+B-Geschäftsführer.

Insgesamt wiesen im Vergleich zum Vorquartal Q4/2020 von den 50 teuersten Städte nur neun eine negative Preisentwicklung auf. Im Jahresvergleich traf dies auf 15 von 50 Städten zu. Es zeigt sich insgesamt im Durchschnitt auch hier wie auf Bundesebene eine stabile Preisdynamik.

Top-50: Rangliste der Mietentwicklung

Bei den Neuvermietungsmieten stand München mit Marktmieten von durchschnittlich 16,30 €/m² für eine 10 Jahre alte, 75 m² große unmöblierte Standard-Wohnung[1] unverändert an erster Stelle. Dabei konnte sich der sanfte Rückgang der Angebotsmieten in den vergangenen Quartalen in eine stabile Seitwärtsbewegung verkehren. München bleibt das teuerste Pflaster Deutschlands. Die standardisierten Spitzenmieten verharren bei 30,80 €/m² und überschreiten für München als einziger Stadt in Deutschland regelmäßig die 30-Euro-Marke für Wohnungsmieten. Mit +0,4 % zum Vor- und +0,5 % zum Vorjahresquartal bewegt sich in München nicht viel.

In einer aktuellen Studie, Die Märkte für möblierte Mietwohnungen in Deutschland und in den acht größten Städten 2006-2021, hat F+B auf die hohen Zuschläge aufmerksam gemacht, die in Deutschland und insbesondere für möblierte Wohnungen im Vergleich zu den nicht möblierten Wohnungen gefordert werden. In München beträgt der Zuschlag im ersten Quartal 2021 rd. 70 %.

Die Neuvertragsmieten traten an vielen der 50 teuersten Mietstandorte in Deutschland innerhalb von drei Monaten auf der Stelle. So wiesen im Vergleich zum Vorquartal 17 Städte einen Rückgang bei den Angebotsmieten auf. Im Jahresvergleich traf dies auf 25 von 50 Städten. Besonders auffällig sind ebenfalls die heterogenen Entwicklungen in Bayern und Baden-Württemberg (jeweils Q1/2021 zu Q4/2020):

| Dachau | +13,4 % |

| Kornwestheim | +8,1 % |

| Rosenheim | +8,0 % |

| Fürstenfeldbruck | -10,5 % |

| Leonberg | -4,4 % |

Zurückhaltende Nachfrage von hochpreisigen Mikroapartments

F+B weist darauf hin, dass die weiter sinkenden bzw. stagnierenden Angebotsmieten im 1. Quartal 2021 in den süddeutschen Universitätsstädten Freiburg, Heidelberg, Tübingen und Konstanz mit einem signifikanten Rückgang der Wohnungsangebote im Segment des hochpreisigen Mikrowohnens und sogenannter „Serviced Appartements“ für Studierende zusammenhängen. „Viele Studierende warten bei den rein digitalen Lehrveranstaltungen weiterhin mit der Anmietung einer Wohnung ab und bleiben in ihren Heimatorten. Diese strukturellen Änderungen bei den inserierten Wohnungen führten dann zu einem seit mehreren Quartalen auffällig veränderten Preisniveau. Anbieter von hochpreisigen Mikroapartments spüren die zurückhaltende Nachfrage und haben bereits mit Preissenkungen reagiert“, kommentierte Leutner.

Die mit der Wiedervermietung einer Wohnung in Stuttgart (Rang 5) aufgerufenen Marktmieten wiesen mit 11,80 €/m² und -2,5 % zum Vorjahr einen spürbaren Mietrückgang auf. Frankfurt (Rangplatz 6) mit im Durchschnitt 11,70 €/m² und -1,6 % im Jahresvergleich sah eine ähnliche Entwicklung. Im Vergleich zum Vorquartal sank das Mietniveau um -1,0 %. Hamburg (10,60 €/m², -0,6 % zum Vorjahresquartal), Köln (10,30 €/m², +1,1 %) und Düsseldorf (10,20 €/m², -0,5 %) folgten auf den Rangplätzen 20, 28 und 32. Viele Standorte unterbieten damit den bundesweiten Wohn-Indexwert für die Neuvertragsmieten von -0,3 % im Jahresvergleich z. T. deutlich.

Dazu die Einschätzung von Dr. Leutner: „F+B stellt fest, dass es an den Top 7-Standorten seit Beginn der Corona-Pandemie nur noch eine sehr verhaltene Mietdynamik gibt. Wegen unklarer Einkommensverhältnisse, gestiegener Kurzarbeit und Arbeitslosigkeit auf der Nachfrageseite und einer niedrigeren Fluktuation und damit einem verringerten Bestandsangebot zeigt sich die Nachfrage überwiegend verhalten und vorsichtig. Die Angebotsseite hat offenbar darauf mit Preiszurückhaltung reagiert. Insgesamt rechnen wir aber nicht mit weitergehenden deutlichen Mietpreisrückgängen. Das lässt die Kostenseite überwiegend gar nicht zu.

Ganz anders in Berlin

Die Dokumentation der aktuellen Mietsituation gestaltet sich durch die phasenweise Geltung des Berliner Mietendeckels und durch die Unterschiede im Vermieterverhalten äußerst schwierig. Durch das Verbot dieses Landesgesetzes durch das Bundesverfassungsgericht am 15. April 2021 sollte der ursprüngliche Zustand wieder hergestellt werden. Zwischen Februar 2020 und April 2021 sind aber Tausende neuer Mietverträge zu den Konditionen des Mietendeckels abgeschlossen worden, z. T. auch ohne Verpflichtung auf eine sonst erhobene „BGB-Miete“, die sich nach dem gültigen Mietspiegel und der Mietpreisbremse bemessen hätte. Auch der nun von einigen Großvermietern erklärte Verzicht, aufholende Mieterhöhungen durchzuführen, dürfte auf längere Sicht mietpreisdämpfend wirken. Hier sind in den Messwerten noch empirische Unschärfen enthalten, die sich erst im Zeitverlauf „auswachsen“ werden.

Vor diesem Hintergrund entspannte sich die Entwicklung der Angebotsmieten in Berlin weiter. Mit 8,30 €/m² für die Standardwohnung wurde im aktuellen Quartal – wie auch schon in 2020 – ein weiterer leichter Rückgang der Durchschnittsmieten bei der Wiedervermietung verzeichnet. Die durchschnittliche Angebotsmiete lag um -4,7 % niedriger als vor zwölf Monaten bzw. sank zum Vorquartal um -1,0 %. Die Bundeshauptstadt rutschte infolgedessen im Rang der Mieten weiter auf Platz 135 (von 126 im Vorquartal 4-20) ab.

Flächenmobilisierung vs. Umweltschutz

Generell wird in vielen Städten ein hoher Wohnungsbedarf ausgemacht. Die Instrumente der Bauleitplanung werden deshalb aktuell durch das Baulandmobilisierungsgesetz für die Kommunen erweitert und flexibilisiert. Allerdings wenden sich viele Umweltverbände gegen einen Wohnungsneubau auf neuen Flächen. Insbesondere Einfamilienhäuser sind in der Kritik. Sie seien zu flächenintensiv, verbrauchten zu viele Ressourcen insbesondere mehr Flächen und erzeugten zusätzlichen Verkehr.

„Die Debatte wird aber vielfach mit verkürzten Argumenten geführt und berücksichtigt nicht die absehbaren Gesetzesänderungen. Wenn ein bedarfsgerechter Wohnungsneubau gesichert werden soll, müssen die Debatten im Sinne eines pragmatischen und fairen Ausgleichs zwischen den Interessensphären geführt werden“, betonte Bernd Leutner. Das Baulandmobilisierungsgesetz befindet sich in der gesetzgeberischen Endphase. Es bietet und ermöglicht eine Vielzahl von Optionen, dass die Ausweisung von Bauland weiter erleichtert und beschleunigt wird. Dazu gehören u.a.:

- die Einführung eines neuen sektoralen Bebauungsplantyps für den Wohnungsbau,

- die Erweiterung der Befreiungsmöglichkeiten und weitere Erleichterungen für das Bauen im Innen- und Außenbereich,

- die Erweiterung des Anwendungsbereichs der gemeindlichen Vorkaufsrechte für die leichtere Mobilisierung von Flächen für den Wohnungsbau,

- die Erweiterung des Anwendungsbereichs des Baugebots für Gebiete mit angespannten Wohnungsmärkten und

- die Schaffung einer Grundlage für städtebauliche Konzepte der Innenentwicklung.

Leider reduziert sich aus Sicht von F+B die öffentliche Debatte fast ausschließlich auf die zukünftig weiter eingeschränkte Möglichkeit, Miet- in Eigentumswohnungen in angespannten Wohnungsmärkten umzuwandeln. Damit überlassen die wohnungswirtschaftlichen Akteure das zentrale Thema der Flächenverfügbarkeit weiterhin der Umweltpolitik, die mit wachsender Intensität die Flächenbereitstellung weit über das eigentliche Planungsrecht überformt und dominiert. Vielfach sind die baugesetzlichen Abwägungsgebote mit dem Naturschutz,- Wasser- und Immissionsrecht so umfangreich, dass Baurecht extrem verzögert oder gar komplett verhindert wird. Die Leitbegriffe der Umweltverbände bei der Problematisierung von Wohnungsneubau „Flächenverbrauch“ und „Bodenversiegelung“ sind nach Beobachtung von F+B quasi Kampfbegriffe im Ringen um Bauland geworden und sollen deshalb hier kursorisch näher betrachtet werden, weil die statistischen Grundlagen vielfach irreführend interpretiert werden.

Flächenverbrauch ist nicht gleichbedeutend Bodenversiegelung

Beim Terminus „Flächenverbrauch“ wird die Umwandlung von bisher (überwiegend) landwirtschaftlich genutzten Flächen in Siedlungs- und Verkehrsflächen angesprochen. Auch wenn ein überdüngter Maisacker in einen artenreichen Park umgewandelt wird, gilt das als umweltbezogen negative Entwicklung. Denn ein Park ist nutzungsstatistisch „Siedlungsfläche“, ebenso wie das Gartengrundstück eines freistehenden Eigenheims. Doch „Flächenverbrauch“ ist nicht gleichbedeutend mit „Bodenversiegelung“. Es hat sich insbesondere bei den Unterstützern und Befürwortern des Umweltschutzes eingebürgert, hier wenig zu differenzieren. Und die jahrzehntealte Systematik in der Flächenstatistik unterstützt diese Vorgehensweise. Diese ist im Agrarstatistikgesetz geregelt worden.

Unter „Gebäude- und Freifläche“ werden danach Flächen mit Gebäuden und die dazugehörigen unbebauten Flächen (u.a. Vorgärten), die zum Beispiel für Wohnen, Gewerbe und Industrie genutzt werden, verstanden. Damit wird die Grundstücksfläche eines Einfamilienhauses, die nur zu 40 % bebaut ist statistisch zu 100 % der Kategorie „Gebäude- und Freifläche“ zugeordnet, die der Kategorie „Siedlungsfläche“ in den Flächennutzungsplänen ähnelt. Es findet keine weitere Differenzierung von echter Versiegelung durch Gebäude- oder asphaltierten Straßenflächen mehr statt.

Negativen Auswirkungen von Versiegelung abmildern

„Vor diesem Hintergrund sollte dem Baulandmobilisierungsgesetz eine Chance gegeben werden, mit einer differenzierten und kleinräumlichen Betrachtung zur realen Versiegelung die baupolitische Debatte in den Kommunen zu versachlichen und ein verstärktes Augenmerk auf die ökologische Qualität der bodenversiegelnden Eingriffe zu legen. Mulden-Rigolen-Systeme zur erleichterten Versickerung von Niederschlagswasser, Hochbeete, Dach- und Fassadenbegrünungen, der Einsatz von Lochverbundsteinen etc. können die negativen Auswirkungen von Versiegelung abmildern und trotzdem Beiträge zur Lösung der sozialen Wohnungsfrage ermöglichen“, appellierte der F+B-Geschäftsführer abschließend.

Quelle: F+B Pressemitteilung vom 19. Mai 2021, die vollständige PM mit den Tabellen gibt es hier.

Alle F+B-Wohn-Indizes finden Sie hier.

Bildquellen:

- F+B 2021-I: © F+B-Wohn-Index

- F+B Wohn Index 1 21: © F+B-Wohn-Index

- ZIA-IW-Immobilienstimmungsindex Q3/2024: © Image licensed by Ingram Image/adpic