Datenanalyse – Dr. Klein Trendindikator Baufinanzierung (DTB) April 2021

+++ Darlehenssumme mehr als doppelt so hoch wie vor zehn Jahren +++ Zinsbindung und Tilgung leicht rückläufig +++ Beleihungsauslauf bleibt unter 84 Prozent +++ Darlehensnehmer entspannt

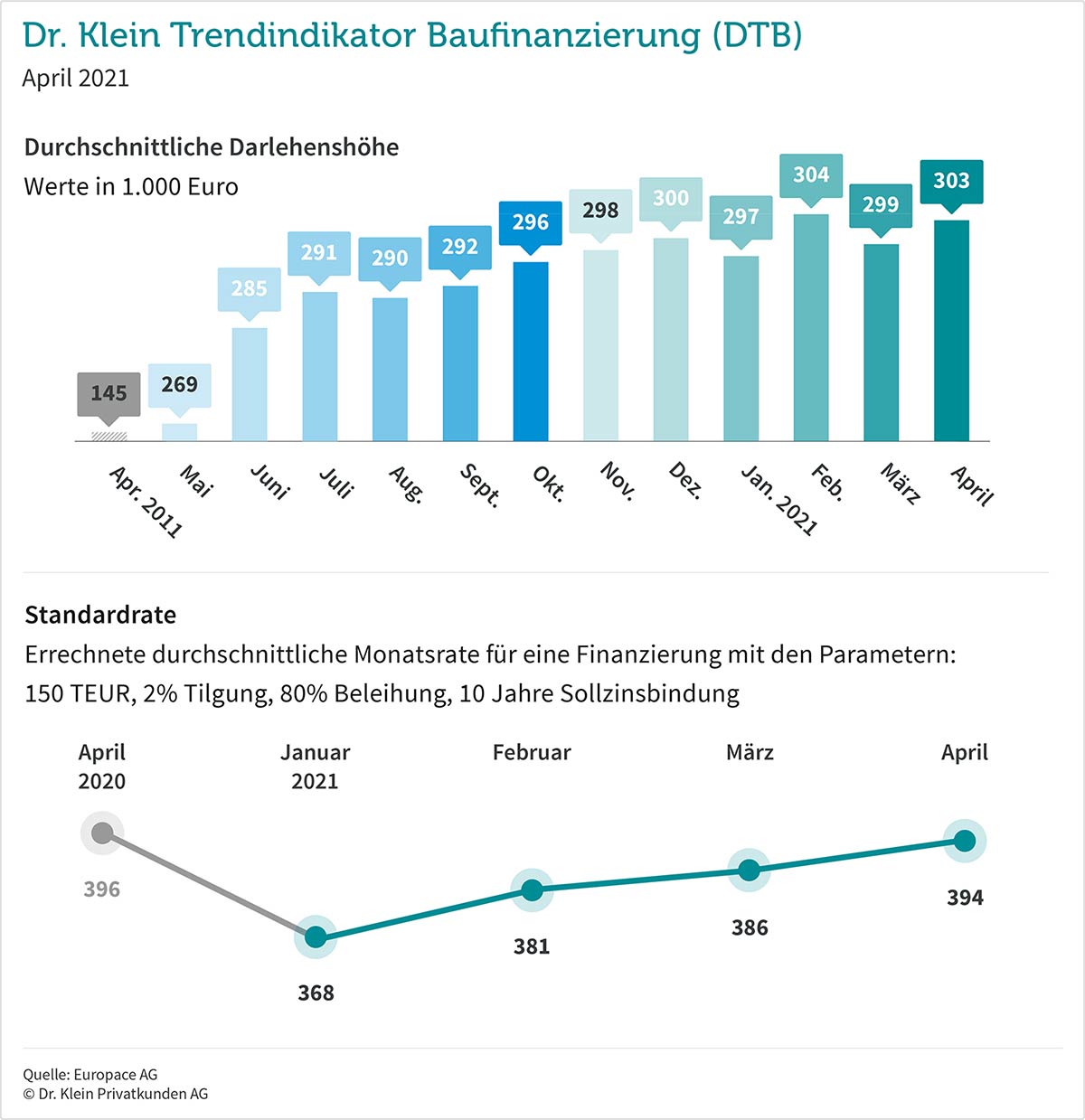

Darlehenssumme mehr als doppelt so hoch wie vor zehn Jahren

Im April legt die Darlehenssumme für Baufinanzierungen wieder deutlich zu. Nach einem Rückgang im März nehmen Immobilienkäufer durchschnittlich rund 303.000 Euro auf. Damit liegt der Wert zum zweiten Mal in diesem Jahr über der 300.000-Euro-Grenze. Vor zehn Jahren lag der Durchschnitt noch bei 145.000 Euro, vor fünf Jahren bei 193.000 Euro. Weil ein Rückgang der Immobilienpreise nicht abzusehen ist, ist auch ein Rückgang der Darlehenshöhen bis auf Weiteres unwahrscheinlich.

Für den langfristigen Vergleich von Finanzierungskonditionen ermittelt die Dr. Klein eine Standardrate mit den gleichbleibenden Parametern von 150.000 Euro Darlehenshöhe, zwei Prozent Tilgung, 80 Prozent Beleihungsauslauf und zehn Jahren Zinsbindung. Die Standardrate spiegelt die Zinsentwicklung wider und bewegt sich aus dem absoluten Tief im Januar sukzessive heraus. Anfang des Jahres betrug die errechnete Monatsrate 368 Euro, im April 394 Euro. Der langfristige Blick zurück gibt zu erkennen, wie günstig Finanzierungen derzeit sind. Im April 2011 wurde für diesen Kredit eine Monatsrate von 803 Euro fällig, vor fünf Jahren waren es 454 Euro.

Zinsbindung und Tilgung leicht rückläufig

Mit durchschnittlich 13 Jahren und 2 Monaten sichern sich die Deutschen ihre Zinsen im April für einen relativ langen Zeitraum. Zwar liegen die Zinssätze für langfristige Festlegungen über denen für kurze Zinsbindungen – aber Darlehensnehmer profitieren von Planungssicherheit und geringem Zinsänderungsrisiko bei ihrer Anschlussfinanzierung. Außerdem verschaffen sie sich Flexibilität. Denn nach zehn Jahren können sie das Darlehen ohne zusätzliche Kosten kündigen, um den Kredit umzuschulden – und gleichzeitig haben sie einen zeitlichen Puffer, um den Zinsmarkt weiter zu beobachten. Im März und April letzten Jahres betrug die Zinsbindung gut 14 Jahre, seitdem ist die Tendenz leicht rückläufig.

Auch die Tilgungshöhe hat Auswirkungen auf die Sicherheit von Finanzierungen. Mit einer hohen anfänglichen Tilgung reduziert sich die Restschuld des Darlehens zügig. Durch das Annuitäten-Prinzip – gleichbleibende Rate, Reduzierung des Zins- zugunsten des Tilgungsanteils – gewinnt die Tilgung des Darlehens im Laufe der Zeit zusätzlich an Tempo. Kürzere Gesamtlaufzeiten bedeuten zudem weniger Zinszahlungen. Aber: Mit einer höheren Anfangstilgung steigen auch die Monatsraten. Während Darlehensnehmer in den ersten drei Monaten die Tilgung im Durchschnitt mit über 2,8 Prozent begannen, wählen sie im April eine Anfangstilgung von 2,78 Prozent.

Beleihungsauslauf bleibt unter 84 Prozent

Mit dem Beleihungsauslauf kommen Immobilienkäufer erst spät in Kontakt. Er wird im Zuge der Konditionsangebote ermittelt, wobei die Kreditinstitute jeweils ihre eigenen Berechnungsgrundlagen haben. Der Beleihungsauslauf bezeichnet den Anteil des Bankdarlehens am Beleihungswert des Hauses oder der Wohnung – nicht den Anteil am zu zahlenden Preis. Das heißt: Je nach Situation kann zwischen dem Beleihungswert und dem Kaufpreis eine Differenz liegen. Im April steigt der Beleihungsauslauf im Vergleich zu März marginal auf 83,38 Prozent an (+0,08 Prozentpunkte). Bleibt damit aber deutlich unter der 84-Prozent-Marke, die in der gesamten zweiten Jahreshälfte 2020 überschritten wurde.

Darlehensnehmer entspannt

Nachdem der Anteil von Forward-Darlehen Anfang des Jahres kontinuierlich angestiegen ist, sinkt er im April leicht, bleibt aber über 6 Prozent (6,39 Prozent, März: 6,51 Prozent). Ob diese Art der Anschlussfinanzierung, bei der die Zinsen gegen einen Aufschlag für ein zukünftiges Darlehen festgeschrieben werden, sinnvoll ist, hängt von der individuellen Risikoneigung ab. Wer das Risiko steigender Zinsen ausschließen will und nicht kontinuierlich die Zinsentwicklung verfolgen möchte, hat zurzeit günstige Rahmenbedingungen für eine Forward-Finanzierung – die Zinsen sind extrem günstig. Besonders wenn die Zeit bis zur Anschlussfinanzierung noch sehr lange hin ist, spricht auch nichts dagegen, noch abzuwarten. Hier empfiehlt es sich aber, alle erforderlichen Unterlagen griffbereit zu haben und sich früh mit einem Finanzierungsvermittler auszutauschen. Zum passenden Zeitpunkt kann so die für die individuelle Situation günstigste Lösung am Markt gefunden werden.

Dass Darlehensnehmer zurzeit generell relativ entspannt auf die Zinsentwicklung blicken, zeigt sich in dem stabilen Anteil von Annuitätendarlehen, die je nach Bank bis zu 12 Monate im Voraus ohne Bereitstellungszins angeboten werden. Im April steigt er im Vergleich zum Vormonat wieder leicht auf 82,6 Prozent.

DTB 4/2021: Dr. Klein veröffentlicht den Trendindikator Baufinanzierung monatlich. Die IMMOVATION AG veröffentlicht die Daten regelmäßig in ihrem News Blog.

Quelle: www.drklein.de

Bildquellen:

- DTB 2021 04: Europace AG © Dr. Klein Privatkunden AG

- DTB: © Image licensed by Ingram Image/adpic