- Neuvertragsmieten sinken weiter

- Preisanstieg für Eigenheime geht unverändert weiter – aber sinkende ETW-Preise in München

- Sonderauswertung: Verfügbarkeit von breitbandigem Internet zentrales Kriterium für Wahl des Wohnorts

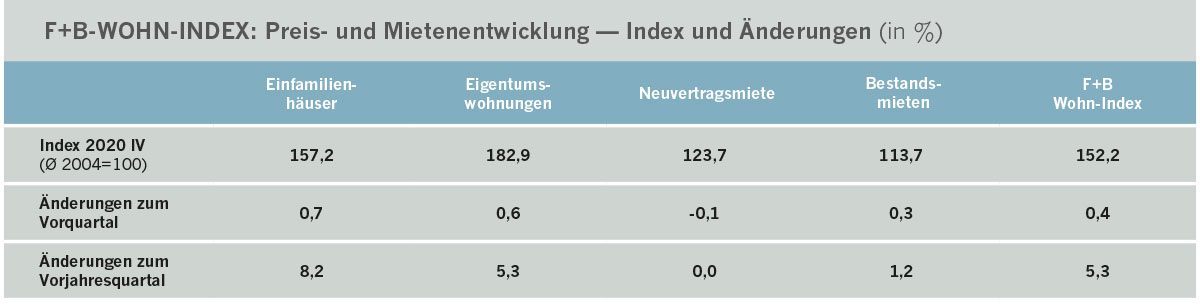

Der F+B-Wohn-Index Deutschland als Durchschnitt der Preis- und Mietentwicklung von Wohnimmobilien für alle Gemeinden in Deutschland stieg im 4. Quartal 2020 im Vergleich zum Vorquartal um 0,4 % und im Vergleich zum Vorjahresquartal um 5,3 %. „Die mit dem Index gemessene Wachstumsdynamik hat sich also im Verlauf des 4. Quartals 2020 in der Gesamtschau des deutschen Wohnimmobilienmarktes wieder leicht verstärkt, vor allem aufgrund der ungebrochenen Aufwärtsentwicklung im Eigentumssegment“, erklärte Dr. Bernd Leutner (F+B). Auf Jahressicht sind die Preise für Einfamilienhäuser und Eigentumswohnungen der Wachstumsmotor für den Gesamtindex. Innerhalb der letzten drei Monate pendelten insbesondere die Teilindizes der Mietentwicklung um die Nulllinie herum.

F+B beobachtet eine in der Bundesperspektive deutlich verfestigte Preisdynamik im Eigentumssegment gegenüber den Neuvertragsmieten. Eigentumswohnungen verteuerten sich mit einem Preisanstieg von 0,6 % gegenüber dem Vorquartal Q3/2020. Bei Ein- und Zweifamilienhäusern stiegen die Preise um 0,7 %. Auch im Vergleich zum Vorjahresquartal Q4/2019 liegen die ETW mit 5,3 % weiterhin deutlich hinter den Ein- und Zweifamilienhäusern mit 8,2 %. Eigenheime dominieren damit weiterhin die Gesamtperformance des Wohn-Index. „Wir sind der Auffassung, dass die anhaltende Corona-Pandemie mit dem zweiten Lockdown seit Dezember hier einen nachhaltigen Nachfrageschub erzeugt hat. Daran können auch erste Verbote des Einfamilienhausneubaus wie im Hamburger Stadtbezirk Nord offenbar nichts ändern“, sagte der Hamburger Immobilienmarktforscher.

Abschwächung der Mietentwicklung

Nach einer nunmehr zweijährigen Stagnationsphase sinken die Neuvertragsmieten im Vergleich der Quartale Q4/2020 zu Q3/2020 um -0,1 %. Im Jahresvergleich mit dem 4. Quartal 2019 stagnierte die Entwicklung der Neuvertragsmieten mit 0,0 % bundesweit. Damit haben sich Prognosen von F+B bewahrheitet, die eine weitere Abschwächung der Mietentwicklung, insbesondere der Neuvertragsmieten, vorausgesagt haben. Auch die Betrachtung der Top 50-Standorte in Deutschland mit dem höchsten Mietenniveau stützt diesen Trend.

So sind im Vergleich zum Vorquartal in 27 der 50 teuersten Städte Deutschlands die Mieten bei der Neuvermietung gesunken (im Vergleich der Quartale Q3/2020 zu Q2/2020 betraf dies 28 Städte). Gründe dafür sind nach Erkenntnissen von F+B in den veränderten demografischen Rahmenbedingungen zu suchen. Das Statistische Bundesamt schätzt, dass Ende 2020 eine saldierte Nettozuwanderung von nur noch 180.000 bis 240.000 Menschen zu verzeichnen sein wird. Außerdem muss mit einem deutlich erhöhten Sterbeüberschuss von mindestens 205.000 Menschen gerechnet werden. Die Corona bedingten Sterbefälle seien hier bereits als verstärkender Faktor signifikant. Auch in den beiden größten deutschen Städten Hamburg und Berlin stagniert die Bevölkerung.

Die Bestandsmieten verteuerten sich bundesweit mit 0,3 % im Vergleich von Q4/2020 zum Vorquartal – annähernd identisch mit dem Quartalsvergleich von Q3/2020 zu Q2/2020 im letzten Bericht. Zum gleichen Vorjahresquartal verzeichnete F+B noch einen Anstieg von 1,2 %, sodass die Bestandsmieten im Jahresvergleich um 1,2 Prozentpunkte stärker als die Angebotsmieten bei der Neuvermietung gewachsen sind. „Damit gleichen sich offenbar langsam die Bestandsmieten an die Neuvertragsmieten an, was auf einen im Bundesdurchschnitt langsam entspannenden Wohnungsmarkt hindeutet, in den Städten und Gemeinden mit angespanntem Wohnungsmarkt, aber auch auf die mietenpolitischen Maßnahmen des Bundes und der Länder zurückgeführt werden kann“, sagte Leutner. Neuvertragsmieten und Bestandsmieten veränderten sich mit 0,0 % bzw. +1,2 % im Vergleich zu ihren Vorjahresquartalen nach wie vor deutlich unterhalb des Anstiegs des Gesamt-Index von 5,3 %.

Die Entwicklung im Langfristvergleich

Der Index der Nutzungsart Einfamilienhäuser(EFH) stieg im Vergleich von Q4/2020 zu Q4/2015, also in den letzten fünf Jahren, um 37,8 %.Im Zehn-Jahresvergleich wurden 63,3 %gemessen. Eigentumswohnungen verteuerten sich innerhalb der letzten fünf Jahreim bundesweiten Mittel um 32,3 %und in den vergangenen zehn Jahrensogar um 75,7 %.Deutlich wird hierbei, dass die Eigentumswohnung im Langfristvergleich und entgegen dem Trend der letzten zwei Jahre die Objektart mit der höchsten Preissteigerung gewesen ist. Dr. Leutner: „Umso bedeutsamer ist die Trendumkehr in den letzten zwei Jahren, die offenbar stark auf die veränderten Präfe-renzen der Menschen in Deutschland hinweist.“

Die Neuvertragsmieten veränderten sich im Bundesdurchschnitt in den letzten fünf Jahren – mit sich abschwächender Tendenz – um 7,5 % und in den vergangenen zehn Jahren um 17,1 %. Die Bestandsmieten entwickelten sich wie üblich etwas moderater um jeweils 6,3 % (Q4/2020 zu Q4/2015) bzw. 10,8 % (Q4/2020 zu Q4/2010).Auch in der Langfristbetrachtung verringert sich damit langsam aber kontinuierlich der Abstand in der Wachstumsdynamik zwischen Neuvertrags- und Bestandsmieten.

Top-50: Rangliste der Preise von Eigentumswohnungen

Die Preise von Eigentumswohnungen ziehen weiter überdurchschnittlich stark an. Erding, Unterschleißheim, Garmisch-Partenkirchen, Ulm und Konstanz machten im Jahresvergleich der jeweils 4. Quartale 2020/2019 mit Steigerungsraten von 11,9 %, 10,9 %, 9,3 %, 8,5 % und 7,3 % die größten Preissprünge.

Insgesamt wurde bei der Analyse der Top 50-Liste bei den Preisen für Eigentumswohnungen deutlich, dass im 4. Quartal 2020 erneut Gemeinden überwiegend aus Süddeutschland und Hessen die höchste Preisdynamik aufwiesen. Das zeigte sich insbesondere im Vergleich zum Vorquartal, also zu Q3/2020. So stiegen die standardisierten Preise in Friedberg (Hessen) um 9,6 %, in Bietigheim-Bissingen um 9,2 % und in Erding um 8,8 %. Die genannten Städte sind überwiegend Standorte für lokale oder regionale Investoren. „Dezidierte Marktkenntnisse der lokalen Mikrolagen, Kapitalanlagen für Privatvermögen und die individuelle Altersvorsorge sowie Kauf zur Selbstnutzung stehen hier häufig im Vordergrund, so dass alleinige Renditemotive seltener dominieren. Werterhalt und Sicherheit stehen als Motive häufig ganz oben“, erläuterte der F+B-Chef.

Dynamische Preisentwicklung der Top 7-Metropolen

Die Top 7-Metropolen verzeichneten aufgrund der anhaltend hohen Nachfrage von Selbstnutzern und Kapitalanlegern eine weiterhin dynamische Preisentwicklung mit kaum veränderten Rangplatzierungen in der Liste der TOP 50. Nach dem Spitzenreiter München (mit Preisen für Eigentumswohnungen von durchschnittlich 7.080 €/m²) folgte auf Platz 5 (Vorquartal 6) Frankfurt am Main (mit 5.370 €/m²). Auf Rang 10 (Vorquartal 10) folgte Hamburg (5.040 €/m²), Stuttgart stand auf Rangplatz 12 (Durchschnittspreis 4.920 €/m²). Düsseldorf verlor einen Rang auf Platz 25 (4.190 €/m²), während Berlin mit einem Durchschnittspreis von 3.940 €/m² auf Rangplatz 39 (vorher 36) wechselte. Köln (3.870 €/m²) machte einen Platz gut auf jetzt Nr. 47. Die Änderungsraten zwischen Q4/2020 und Q3/2020 bewegten sich zwischen +2,2 % (Köln) und -2,0 % (München).

Unangefochten München Platz 1

München belegte zwar bei den Kaufpreisen für Eigentumswohnungen unangefochten seinen 1. Rangplatz, allerdings mit einer deutlich sinkenden Preisdynamik von jetzt -2,0 % zum Vorquartal und -1,5 % zum Vorjahresquartal. Mit einem standardisierten Maximalwert von 14.950 €/m² wird die 15.000 Euro-Grenze erstmals nach zwei Jahren wieder unterschritten. Neben Hamburg (13.050 €/m²) und Düsseldorf (11.260 €/m²) wird auch in Berlin mit 10.420 €/m² sowie erneut in Frankfurt mit 10.440 €/m² die 10.000 Euro-Grenze „geknackt“. Auffällig sind die Preisrückgänge im Vergleich zum Vorquartal 3/2020 in Olching (-10,7 %) ebenso wie in Lindau am Bodensee mit -5,0 % und Germering und Konstanz mit jeweils -1,9 %. Hier mag der Einfluss von Neubauprojekten eine Rolle spielen, die in einem Quartal das Preisniveau in die Höhe treiben, nach Abverkauf aber das Durchschnittsniveau wieder absinken lassen. Die relativ niedrigen Fallzahlen lassen trotz hedonischer Preisberechnung die Preiskurven – zumindest in der Quartalsbetrachtung – volatil erscheinen.

Insgesamt wiesen im Vergleich zum Vorquartal Q3/2020 von den 50 teuersten Städten elf eine negative Preisentwicklung auf. Im Jahresvergleich traf dies auf zehn von 50 Städten zu. Es zeigt sich insgesamt im Durchschnitt auch hier wie auf Bundesebene eine konstante Preisdynamik.

Top-50: Rangliste der Mietentwicklung

Bei den Neuvermietungsmieten stand München mit Marktmieten von durchschnittlich 16,20 €/m² für eine 10 Jahre alte, 75 m² große Standardwohnung mit normaler Ausstattung unverändert an erster Stelle, 20 Cent mehr als im Vorquartal. Die uneinheitliche Münchener Mietentwicklung schwankt seit ca. sechs Quartalen um die 16-Euro-Grenze bei den Neuvertragsmieten. Zuletzt stiegen diese um 1,3 % im Vergleich zum Vorquartal und 0,7 % zum Vorjahresquartal. München bleibt damit die teuerste Stadt Deutschlands. Die Spitzenmieten toppen immer noch knapp die 30 Euro-Marke und liegen exakt bei 30,20 €/m².

Die Wachstumsdynamik der Neuvertragsmieten hat sich an vielen der 50 teuersten Mietstandorte in Deutschland innerhalb von drei Monaten weiter abgemildert. So wiesen im Vergleich zum Vorquartal erneut 27 Städte einen Rückgang bei dieser Mietkategorie auf (im Vorquartal 28). Im Jahresvergleich traf dies auf 10 von 50 Städten zu (Vorjahresquartal 10). Besonders auffällig sind ebenfalls die heterogenen Entwicklungen in Bayern und Baden-Württemberg (jeweils Q4/2020 zu Q3/2020):

- Garmisch-Partenkirchen +10,6 %

- Kirchheim unter Teck +6,3 %

- Freiburg i. Breisgau -5,6 %

- Germering -5,2 %

- Freising -4,7 %

Die vorübergehend sinkenden Neuvertragsmieten im 3. Quartal 2020 in den süddeutschen Universitätsstädten Freiburg i. Br., Heidelberg, Tübingen und Konstanz haben sich im 4. Quartal 2020 so nicht durchgehend bestätigt. „Offenbar ist eine Reihe von Studierenden in der Entspannungsphase der Corina-Pandemie im Sommer und Frühherbst doch in diese Städte gezogen. Und haben zu einem Anstieg der Neuvertragsmieten beigetragen. F+B erwartet, dass sich diese Entwicklung nach dem Ende der Corona-Pandemie wieder verstetigt und die Wachstumsraten der Vor-Corona-Zeit gezeigt werden“, sagt der Wohnungsexperte.

Mietmarkt zeigt sich uneinheitlich

Die mit der Wiedervermietung einer Wohnung in Frankfurt am Main (Rangplatz 4) mit im Durchschnitt 11,90 €/m² aufgerufenen Neuvertragsmieten wiesen mit +1,6 % im Jahresvergleich einen weiterhin moderaten Anstieg auf. Im Vergleich zum Vorquartal sank das Mietniveau allerdings um deutliche -2,1 %. Stuttgart stand auf Rang 5 mit 11,80 €/m² und 0,0 % zum Vorjahr. Hamburg (10,50 €/m², +0,1 % zum Vorjahresquartal), Düsseldorf (10,40 €/m², +2,7 %) und Köln (10,30 €/m², +2,6 %) folgten auf den Rangplätzen 19, 27 und 31. Fast alle Standorte übertreffen damit den bundesweiten Wohn-Indexwert für die Neuvertragsmieten von 0,0 % im Jahresvergleich z. T. deutlich.

„Wir stellen fest, dass es an den Top 7-Standorten gerade im Quartal 4/2020, also nach dem ersten Lockdown, eine deutlich abgeschwächte Mietdynamik gab, die sich z. T. oberhalb (München, Düsseldorf und ganz leicht Köln), z. T. unterhalb (Frankfurt, Stuttgart, Hamburg) des Bundesdurchschnitts bewegte“, erläuterte der F+B-Geschäftsführer. Der Mietmarkt zeigt sich also uneinheitlich, was auch auf Veränderungen in der Struktur der angebotenen Wohnungen und auf veränderte Vermarktungswege zurückzuführen sein kann, so Leutner.

Entwicklung der Neuvertragsmieten

Auch in Berlin entspannte sich die Entwicklung der Neuvertragsmieten weiter. Mit 8,40 €/m² für die Standardwohnung wurde im aktuellen Quartal – wie auch schon in den ersten drei Quartalen 2020 – ein weiterer leichter Rückgang festgestellt. Die durchschnittliche Neuvertragsmiete lag sogar um -6,4 % niedriger als vor zwölf Monaten bzw. sank zum Vorquartal um -1,4 %. Die Bundeshauptstadt rutschte infolgedessen unter den 500 größten deutschen Städten weiter vom 113. Rangplatz auf Platz 126 ab. Wie schon im Quartalsbericht 2/2020 dargestellt, sind dort die registrierten Mieten überwiegend als „Schattenmieten“ vor dem Hintergrund des Berliner Mietendeckels zu werten. Vermieter sichern sich mit der Marktmiete mietvertraglich für den Fall ab, dass der Mietendeckel vom Bundesverfassungsgericht verworfen wird und eine rückwirkende Nachzahlungspflicht für die Mieter entsteht.

Insgesamt entwickelt sich in Berlin aufgrund des seit dem 23. Februar 2020 in Kraft getretenen Mietendeckels ein zweigeteilter Mietenmarkt mit „Schattenmieten“ auf der einen Seite und den „offiziellen“ Mietendeckel-Mieten auf der anderen Seite. Außerdem ist am 23. November 2020 die zweite Stufe des Mietendeckels in Kraft getreten, der eine rückwirkende Absenkung auch von Mieten aus bestehenden Mietverhältnissen vorsieht, was ein weiteren erheblichen Eingriff in die bestehenden Vertragsverhältnisse zwischen Mietern und Vermietern darstellt.

Sonderauswertung: Breitbandverfügbarkeit als zentrales Standort-Kriterium

Nach den mehrfachen und vielfach leidvollen Erfahrungen mit Homeschooling und Homeoffice sind die verfügbaren Internetbandbreiten ins Zentrum des Interesses gerückt. Neben der intensivierten beruflichen und schulischen Nutzung bleiben nun auch alle in der Freizeit mehr zu Hause, streamen mehr Filme oder Serien und tummeln sich auf den Plattformen der sozialen Medien. All das benötigt bei den Internet-Zugängen mehr Bandbreite. „Die veränderten Ansprüche an die Breitbandverfügbarkeit insbesondere durch ein verstärktes Arbeiten im Homeoffice und durch verändertes Mediennutzungsverhalten werden nach Einschätzung von F+B auch nach der Corona-Pandemie die Standortnachfrage nachhaltig beeinflussen“, kommentierte Dr. Bernd Leutner.

Quelle: F+B Pressemitteilung vom 11. Februar 2021, die vollständige PM mit den Tabellen gibt es hier.

Alle F+B-Wohn-Indizes finden Sie hier.

Bildquellen:

- F+B 2020 Q4: © F+B-Wohn-Index

- ZIA-IW-Immobilienstimmungsindex Q3/2024: © Image licensed by Ingram Image/adpic