Datenanalyse – Dr. Klein Trendindikator Baufinanzierung (DTB) Dezember 2020

+++ DTB 12/2020 +++ Die durchschnittliche Baufinanzierung beträgt mittlerweile 300.000 Euro +++ Tilgung etwas unter dem Jahresmittel, Beleihungsauslauf über 80 Prozent +++ Forwards im Keller, KfW gewinnt Marktanteile +++

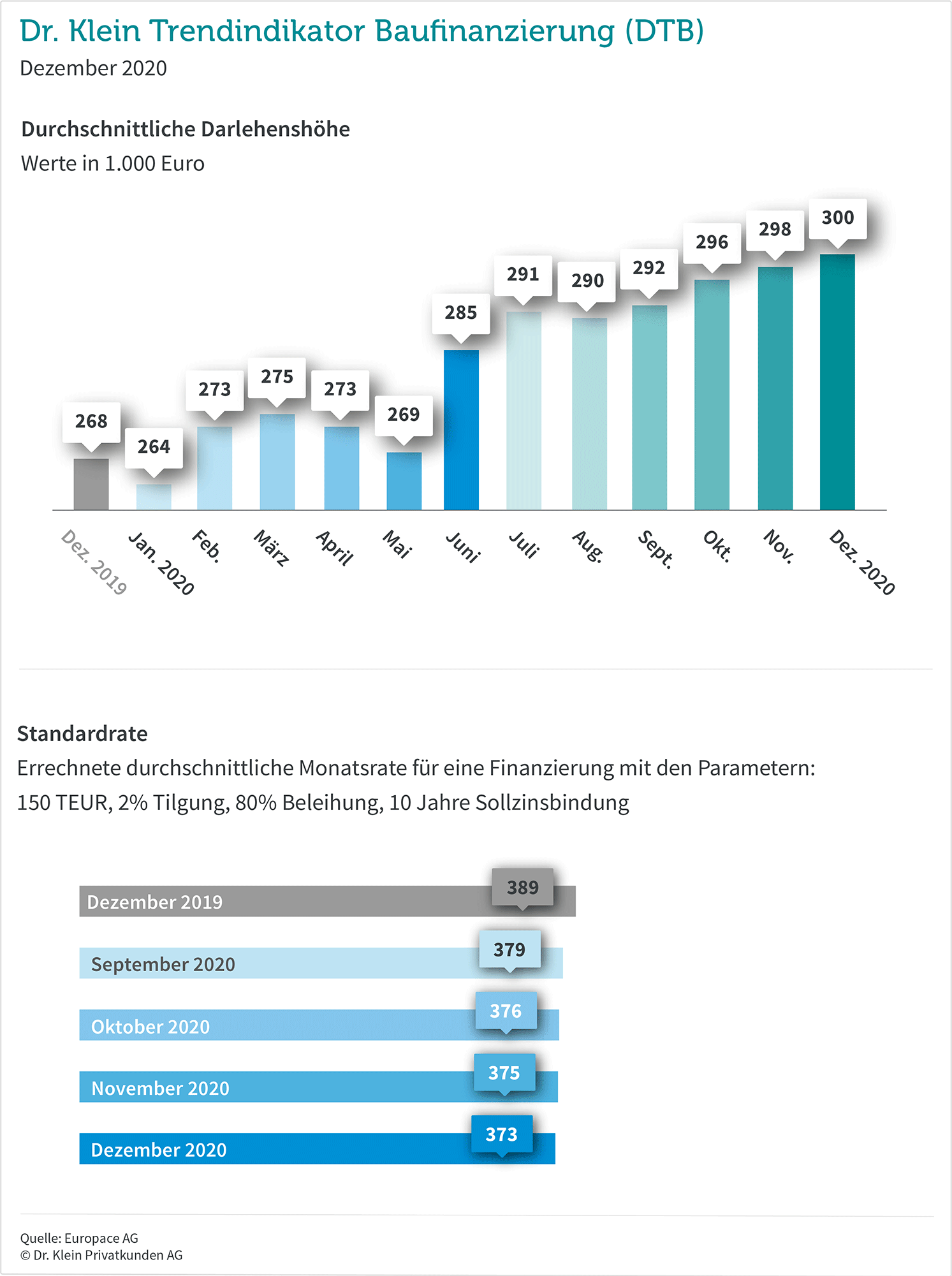

Die durchschnittliche Baufinanzierung beträgt mittlerweile 300.000 Euro

Die zweite Pandemiewelle bremst die Deutschen in vielen Bereichen aus – nicht aber in ihrem Interesse an Immobilien. Wohnen wird zu einem wichtigen Wert und viele nutzen die Zeit im Lockdown zum Immobilienerwerb. Dabei müssen sie allerdings weiterhin steigende Preise in Kauf nehmen, inklusive höherer Nebenkosten. Folglich steigen die Kreditsummen. Zur Finanzierung des Hauses oder der Wohnung nehmen Darlehensnehmer Ende des Jahres im Schnitt 300.000 Euro auf – 2.000 Euro mehr als im November und 15.000 Euro mehr als im Jahresdurchschnitt.

Möglich wird das unter anderem durch extrem günstige Baufinanzierungszinsen, die Banken für 10-jährige Laufzeiten zum Teil schon unter 0,5 Prozent anbieten. Die Standardrate, die die Zinskonditionen widerspiegelt und für eine Finanzierung von 150.000 Euro mit zwei Prozent Tilgung, 80 Prozent Beleihungsauslauf und zehn Jahren Zinsbindung berechnet wird, ist mit 373 Euro so niedrig wie nie. Vor einem Jahr betrug sie 389 Euro, Ende 2018 waren es 456 Euro.

Tilgung etwas unter dem Jahresmittel, Beleihungsauslauf über 80 Prozent

Je niedriger der Zinssatz ist, umso wichtiger wird eine hohe Tilgung, denn damit ist das Darlehen zügig zurückgezahlt. Außerdem reduzieren Kreditnehmer so auch die anfänglich hohe Summe und verringern hiermit die Gesamtkosten der Finanzierung. Wer eine Baufinanzierung abschließt, entscheidet sich aktuell für eine Tilgung von 2,77 Prozent. Das ist etwas weniger als das Jahresmittel 2020 von 2,83 Prozent. Entspricht aber der Empfehlung, zu Beginn mit mindestens zwei und möglichst drei Prozent zu tilgen.

Der Beleihungsauslauf schwankt 2020 zwischen 82,61 Prozent (April) und 85,31 Prozent (November). Im Dezember geht er im Vergleich zum Vormonat auf 84,77 Prozent leicht zurück. Dieser Wert bezeichnet den fremdfinanzierten Anteil am Beleihungswert der Immobilie laut kreditgebender Bank und wirkt sich direkt auf den individuellen Zinssatz aus. In der Regel passen Banken die Zinsen in Fünfer- oder Zehnerschritten an. Sie gewähren beispielsweise günstigere Darlehen, wenn der Beleihungswert auf 85, 80 oder 75 Prozent sinkt.

Forwards im Keller, KfW gewinnt Marktanteile

Die Verteilung der Darlehensarten zeigt ein ähnlich konstantes Bild wie die Zinsprognosen. Weil mit einem relevanten Anstieg in nächster Zeit nicht zu rechnen ist, besteht für Anschlussfinanzierer momentan kein unmittelbarer Handlungsbedarf in Sachen Forward-Darlehen. Folglich ist deren Anteil zurzeit verschwindend gering (4,36 Prozent), während reguläre Annuitätendarlehen ohne Aufschlag für die Zinssicherung ihren Anteil weiter ausbauen (83,46 Prozent). Dennoch kann es für Darlehensnehmer ratsam sein, die Anschlussfinanzierung frühzeitig in den Blick zu nehmen, um alle Chancen auszuschöpfen. Zum Beispiel wissen viele nicht, dass sie die bestehenden Verträge nach 10 Jahren kündigen können, selbst wenn eine länger Zinsbindung festgehalten wurde.

Staatlich geförderte KfW-Kredite zur Baufinanzierung und Immobiliensanierung gewinnen weiter an Attraktivität. Ihr Anteil steigt auf 8,22 Prozent – so hoch war der Wert seit Ende 2016 nicht mehr.

DTB 12/2020: Dr. Klein veröffentlicht den Trendindikator Baufinanzierung monatlich. Die IMMOVATION AG veröffentlicht die Daten regelmäßig in ihrem News Blog.

Quelle: www.drklein.de

Bildquellen:

- DTB 12/2020: Europace AG © Dr. Klein Privatkunden AG

- DTB: © Image licensed by Ingram Image/adpic