DTB 07/2020: +++ Steigende Darlehenssumme und sinkende Standardrate +++ Beleihungsauslauf nimmt zu +++ Tilgung und Zinsbindung auf hohem Niveau +++ Forward-Darlehen weniger nachgefragt, KfW-Darlehen auf langjährigem Hoch +++

Steigende Darlehenssumme und sinkende Standardrate

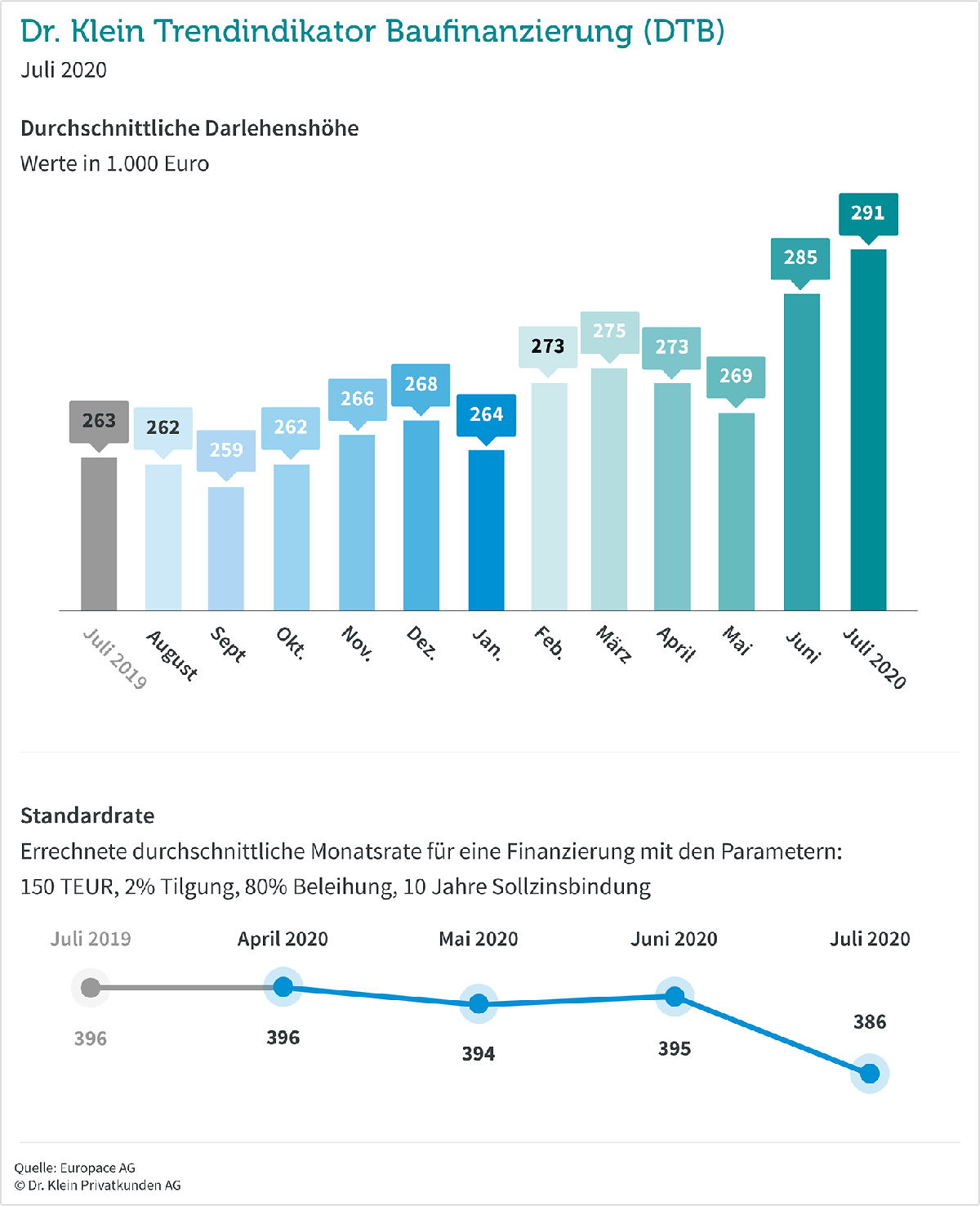

Kaum eine Wertanlage ist derzeit so beliebt wie Wohnimmobilien. Die große Nachfrage spiegelt sich sowohl in den weiterhin steigenden Immobilienpreisen wider als auch in der Darlehenshöhe. Rund 291.000 Euro nehmen die Deutschen im Juli für die Immobilienfinanzierung auf. Und damit 6.000 Euro mehr als noch einen Monat zuvor. Nachdem die Darlehenssumme im April und Mai leicht rückläufig war, setzt sich nun der Wachstumstrend der Vor-Corona-Zeit fort.

Auch die Finanzierungsbedingungen sind wieder auf dem Niveau des Jahresanfangs. Die Standardrate, die Dr. Klein zur Vergleichbarkeit für ein Darlehen über 150.000 Euro, zwei Prozent Tilgung, 80 Prozent Beleihungsauslauf und zehn Jahren Zinsbindung berechnet, sinkt im Juli. Sie lässt einen Rückschluss auf das Zinsniveau zu und liegt mit 386 Euro unter der Standardrate von April, Mai und Juni.

Beleihungsauslauf nimmt zu

Im Juli steigt der Beleihungsauslauf noch einmal an, auf 84,95 Prozent. Dabei bezeichnet dieser Wert nicht den fremdfinanzierten Anteil des Kaufpreises, sondern den fremdfinanzierten Anteil des Beleihungswertes, den die Bank dem Objekt beimisst. Weil vom aktuellen Verkehrswert der Immobilie ein Sicherheitsabschlag abgezogen wird, ist der Beleihungswert grundsätzlich niedriger als der Kaufpreis oder die Baukosten. Ein Beleihungsauslauf von 100 Prozent bedeutet also beispielsweise, dass Darlehensnehmer zusätzlich zu den Erwerbsnebenkosten von 10 bis 15 Prozent die Differenz zwischen Verkehrs- und Beleihungswert in Form von Eigenkapital aufbringen.

Tilgung und Zinsbindung auf hohem Niveau

Bei großen Darlehenssummen ist es wichtig, mit einer hohen Tilgung zu starten, um schnell von dem anfänglichen hohen Fremdkapitalanteil herunterzukommen und die Gesamtlaufzeit des Kredits zu reduzieren. Wurde vor zehn Jahren noch mit anfänglich circa 1,7 Prozent getilgt, sind es aktuell im Schnitt 2,81 Prozent. Erst seit 2013 wählen Immobilienfinanzierer durchgängig eine Anfangstilgung von über zwei Prozent.

Auch die Zinsbindung bleibt im Juli hoch. Käufer und Bauherren schreiben den aktuellen Zinssatz für 13 Jahre und 8 Monate fest – und damit für die gleiche Dauer wie im Juni. So sorgen sie für Planungssicherheit und bleiben trotzdem flexibel. Denn nach zehn Jahren haben sie die Möglichkeit, den Vertrag mit einem Sonderkündigungsrecht zu beenden und die Anschlussfinanzierung anzustoßen.

Forward-Darlehen weniger nachgefragt, KfW-Darlehen auf langjährigem Hoch

Während der ersten Pandemie-Wochen in Deutschland ist die Nachfrage nach Forward-Darlehen deutlich gestiegen. Sie machten im März und April rund acht Prozent der Finanzierungen aus. Seitdem die Ausnahmesituation zur neuen Normalität wird und die anfänglichen Bewegungen auf dem Zinsmarkt sich beruhigen, sinkt das Interesse an Forward-Darlehen sukzessive ab. Im Juli liegt ihr Anteil nur noch bei 5,4 Prozent.

KfW-Darlehen dagegen legen zu. Immer mehr Darlehensnehmer nutzen die staatlich geförderten Kredite, um ihre Immobilie zu finanzieren. Erstmals seit fast vier Jahren macht ihr Anteil wieder mehr als acht Prozent aus.

DTB 07/2020: Dr. Klein veröffentlicht den Trendindikator Baufinanzierung monatlich. Die IMMOVATION AG veröffentlicht die Daten regelmäßig in ihrem News Blog.

Quelle: www.drklein.de

Bildquellen:

- DTB Juli 2020: Europace AG © Dr. Klein Privatkunden AG

- DTB: © Image licensed by Ingram Image/adpic