+++ Monatsrate konstant +++ Annuitätenkredite drängen Forward-Darlehen weiter zurück +++ Kredithöhe steigt auf 211.000 Euro +++ längere Zinsbindung +++

Monatsrate seit drei Monaten unverändert

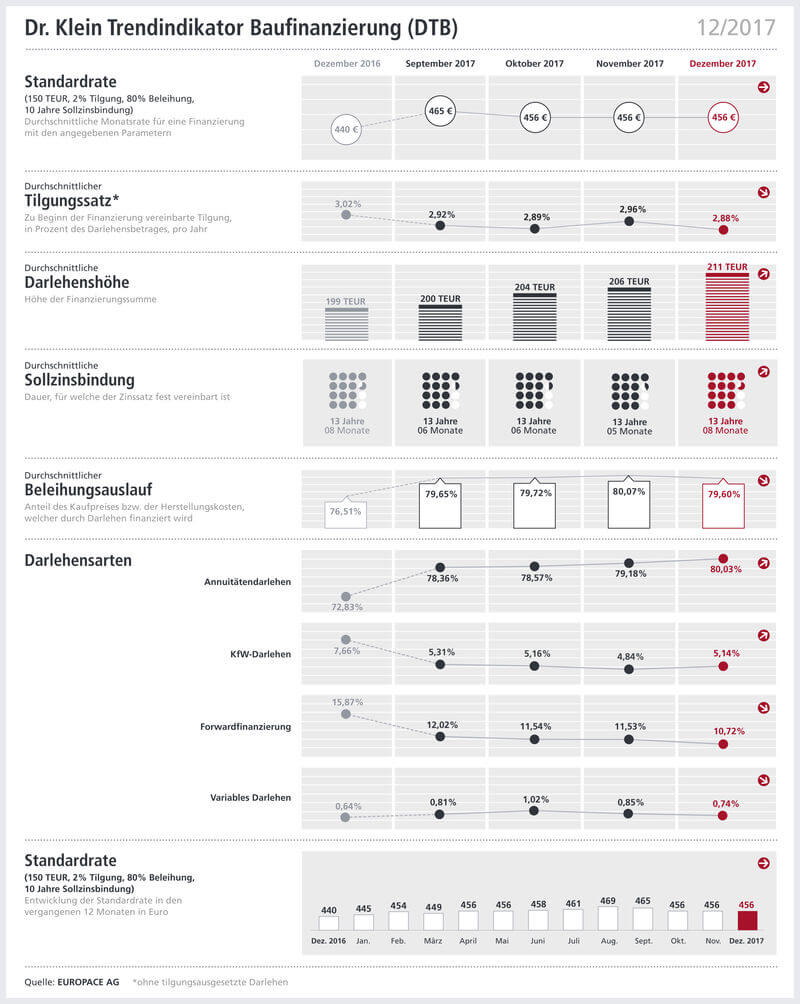

Die Rahmenbedingungen für Immobilienfinanzierungen sind ausgesprochen stabil: Das zeigen die Auswertungen der Finanzierungsdaten im Dezember von Dr. Klein. Auffällig ist die Kontinuität der durchschnittlichen Monatsrate. Sie beträgt zum dritten Mal in Folge 456 Euro, nachdem sie im Oktober von 465 Euro gesunken war. Dieser Mittelwert ist für Immobiliendarlehen in Höhe von 150.000 Euro mit zwei Prozent Tilgung, 80 Prozent Beleihungsauslauf und zehnjähriger Sollzinsbindung errechnet.

Forward-Darlehen gehen weiter zurück

Dass mit einer bedeutsamen Änderung der Finanzierungsbedingungen auch für die kurz- bis mittelfristige Zukunft nicht gerechnet wird, lässt sich an dem weiter sinkenden Anteil der Forward-Finanzierungen ablesen: Nur noch gut zehn Prozent der Baudkredite entfallen auf diese Darlehen. Mit Forward-Krediten sichern sich Kreditnehmer gegen einen Aufschlag die jetzigen Zinsen für eine längere Zeit im Voraus und verringern dadurch das Zinsänderungsrisiko. Zum Vergleich: Ende 2016 waren es noch rund 15,9 Prozent, Anfang 2017 sogar bis zu 19,8 Prozent. Entsprechend stark sind Annuitätendarlehen nachgefragt: Ihr Anteil betrug im Februar weniger als 70 Prozent, jetzt sind es 80 – so viel wie noch nie zuvor.

Andere Darlehensarten, wie z. B. solche mit variablen Zinssätzen, nehmen nur einen geringen Prozentsatz ein. Kredite der KfW Förderbank legen allerdings mit 5,14 Prozent wieder leicht zu, nachdem ihr Volumen von 7,01 Prozent im Mai kontinuierlich abgenommen hatte.

Darlehenshöhe steigt weiter, sinkender Beleihungsauslauf spricht für mehr Eigenkapital

Seit Juni 2017 nehmen Bauherren oder Immobilienkäufer mindestens 200.000 Euro für die eigenen vier Wände auf – Tendenz steigend. Im Dezember erreicht die Darlehenshöhe mit durchschnittlich 211.000 Euro einen neuen Rekordwert.Der Anteil des Fremdkapitals an der Finanzierung, also der Beleihungsauslauf, sinkt hingegen leicht auf 79,59 Prozent. Zukünftige Immobilienbesitzer bringen also weiterhin immer mehr Eigenkapital auf – zumal die Kaufnebenkosten wie Grunderwerbsteuer oder Notargebühren, die sich mit steigenden Immobilienpreisen ebenfalls erhöhen, in der Regel aus eigenen Mitteln bezahlt werden.

Zinsbindung etwas länger, Anfangstilgung unter Jahresdurchschnitt

Im Dezember legen sich Darlehensnehmer wieder etwas langfristiger fest: Rund 13 Jahre und acht Monate läuft die durchschnittliche Zinsbindung – seit Jahresbeginn ist das die längste Festschreibung. Über das Jahr 2017 gesehen beträgt die gemittelte Sollzinsbindung 13 Jahre und fünf Monate, 2016 waren es 13 Jahre und zehn Monate, 2012 rund zwölf Jahre. Der Tilgungssatz sinkt zum Jahresende auf 2,88 Prozent – der Dezember-Wert liegt damit knapp unter dem Jahresmittel von 2,91 Prozent. 2016 betrug die durchschnittliche Anfangstilgung 3,03 Prozent und vor fünf Jahren, 2012, tilgten Kreditnehmer ihr Darlehen mit anfänglich 2,2 Prozent.

Der „Dr. Klein Trendindikator Baufinanzierung“ wird monatlich ermittelt und regelmäßig im News-Blog der IMMOVATION AG veröffentlicht. Quelle: www.drklein.de

Bildquellen:

- Grafik: Dr. Klein DTB 12/2017: Europace AG © Dr. Klein Privatkunden AG