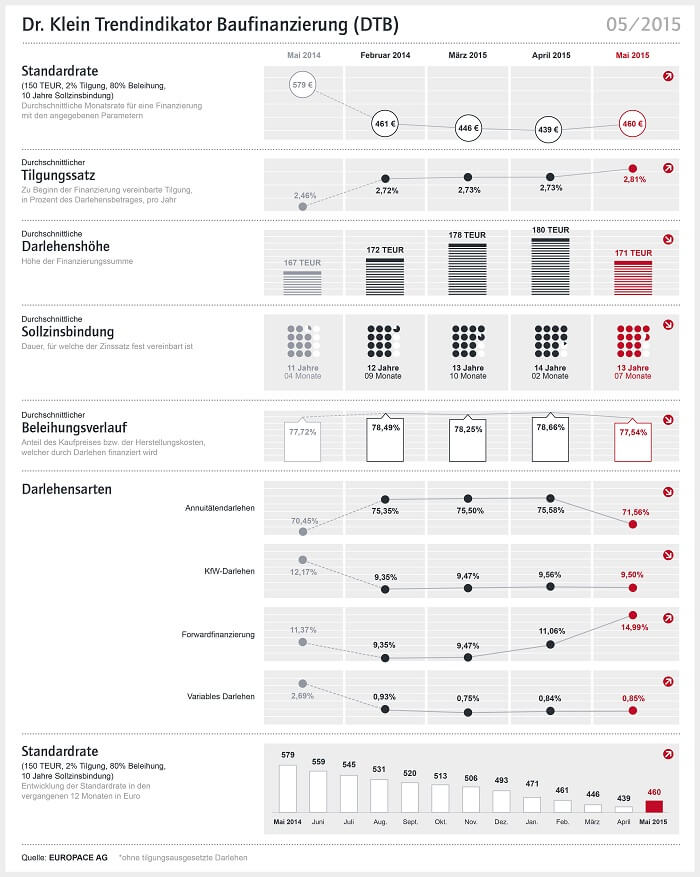

Der Anstieg der Zinsen für Staatsanleihen des Bundes hat sich auf die Entwicklung der Baufinanzierungszinsen ausgewirkt und diese steigen lassen. Entsprechend ist auch die durchschnittliche Standardrate der DTB-Erhebung erstmals seit fast zwei Jahren wieder teurer geworden: Sie steigt im Mai von 439 auf 460 Euro. Trotz des leichten Anstiegs bleibt die Teuerung von Baudarlehen im Vergleich moderat.

Ein Jahr zuvor, im Mai 2014, mussten Kreditnehmer des gleichen Baudarlehens über 150.000 Euro mit 2% Tilgung und 80 Prozent Beleihung sowie einer zehnjährigen Sollzinsbindung 119 Euro mehr für die monatliche Kreditrate zahlen. Somit sind die Finanzierungsbedingungen für Immobilienerwerber und Anschlussfinanzierer noch immer historisch günstig.

Auch der durchschnittliche Tilgungssatz erhöht sich im Mai, zieht vom gleichbleibenden Wert der letzten drei Monaten um 0,08 Prozentpunkte auf 2,81 Prozent an. Er erreicht damit einen neuen Höchstwert seit Beginn der Auswertung des Dr. Klein Trendindikators Baufinanzierung (DTB) im Jahre 2009. „Kreditnehmer nutzen das niedrige Zinsumfeld weiterhin für höhere Tilgungen, um ihr Baudarlehen innerhalb kürzerer Zeit abzuzahlen. Das ist auch gut so“, erklärt ein Sprecher. „Gerade in Niedrigzinsphasen ist es wichtig, mit einem höheren Prozentsatz zu tilgen, da die Kombination aus niedrigen Zinsen und niedriger Tilgung die Darlehenslaufzeit unnötig verlängert.“

Es bleibt abzuwarten, ob sich Immobilienerwerber im Falle von nachhaltig steigenden Baufinanzierungszinsen auch weiterhin für einen höheren Tilgungssatz entscheiden werden.

Durchschnittliche Darlehenshöhe sinkt …

Die durchschnittliche Darlehenshöhe sinkt von ihrem Höchstwert aus dem Vormonat um 9.000 Euro auf 171.000 Euro und fällt damit wieder auf den Wert von Dezember 2014 zurück. Im Vergleich zum Vorjahreswert ist die Darlehnshöhe um 4.000 Euro gestiegen. Die durchschnittliche Sollzinsbindung verkürzt sich um sieben Monate und erreicht mit 13 Jahren und sieben Monaten wieder den Wert vom Februar dieses Jahres. Im Vergleich zum Vorjahr bleibt ein deutlicher Anstieg um zwei Jahre und drei Monate.

Mehr Eigenkapital …

Der durchschnittliche Beleihungsauslauf reduziert sich im Mai um 1,12 Prozentpunkte auf 77,54 Prozent. Entsprechend brachten Darlehnsnehmer im Mai mit 22,46 Prozent 1,12 Prozentpunkte mehr Eigenkapital in Ihre Immobilienfinanzierung ein. „Die Entscheidung, mehr Eigenkapital in die Immobilienfinanzierung zu investieren, ist sehr sinnvoll. Je mehr Eigenkapital in die Baufinanzierung fließt, desto besser die Zinskondition und desto geringer der Betrag, der für Zins und Tilgung aufgebracht werden muss. Ein Eigenkapitalanteil von 20 Prozent sollte möglichst nicht unterschritten werden“, rät ein Sprecher von Dr. Klein.

Eigenheimbesitzer sichern sich die historisch niedrigen Konditionen …

Der Anteil an Annuitätendarlehen sinkt nach leichten Anstiegen in den letzten Monaten deutlich von 75,58 auf 71,56 Prozent. Forward-Finanzierungen hingegen nehmen innerhalb des letzten Monats um fast vier Prozentpunkte zu (3,93) und steigen auf 14,99 Prozent. Im Vorjahr betrug der Forward-Anteil 11,37 Prozent. „Offenbar sichern sich vor dem Hintergrund der aktuellen Zinsschwankungen Eigenheimbesitzer zunehmend vor dem Ablauf ihres bestehenden Darlehens die noch historisch niedrigen Konditionen für ihre Anschlussfinanzierung durch ein Forward-Darlehen.“

Weniger KfW-Darlehen …

Der Anteil an KfW-Darlehen verringerte sich minimal um 0,06 Prozentpunkte auf 9,50 Prozent. Darlehen mit variablem Zinssatz stagnieren auf sehr niedrigem Niveau. Im Vorjahreszeitraum war ihr Anteil mit 2,69 Prozent mehr als dreimal so hoch wie aktuell mit 0,85 Prozent.

Über den Dr. Klein-Trendindikator „Baufinanzierung“ (DTB)

Der DTB zeigt die monatliche Entwicklung der wichtigsten Baufinanzierungs-Parameter. Dazu zählt neben der Darlehenshöhe, dem Tilgungssatz und dem Beleihungsauslauf auch die Verteilung der Darlehensarten. Die Standardrate zeigt zudem an, wie viel ein durchschnittliches Darlehen von 150 Tsd. Euro an monatlicher Rate kostet. Anders als oft schwer vergleichbare Durchschnitts-Zinssätze, ermöglicht die Standardrate dem Privatkunden, die tatsächlichen Kosten für die Finanzierung einer Immobilie zu vergleichen. Die Ergebnisse des DTB werden monatlich aus Daten der EUROPACE-Plattform errechnet. EUROPACE ist der einzige unabhängige Marktplatz für Immobilienfinanzierungen in Deutschland. Der DTB basiert auf über 20.000 Transaktionen mit einem jährlichen Volumen von mehr als 30 Mrd. Euro.

Bildquellen:

- Grafik: Dr. Klein DTB 05/2015: Europace AG © Dr. Klein Privatkunden AG