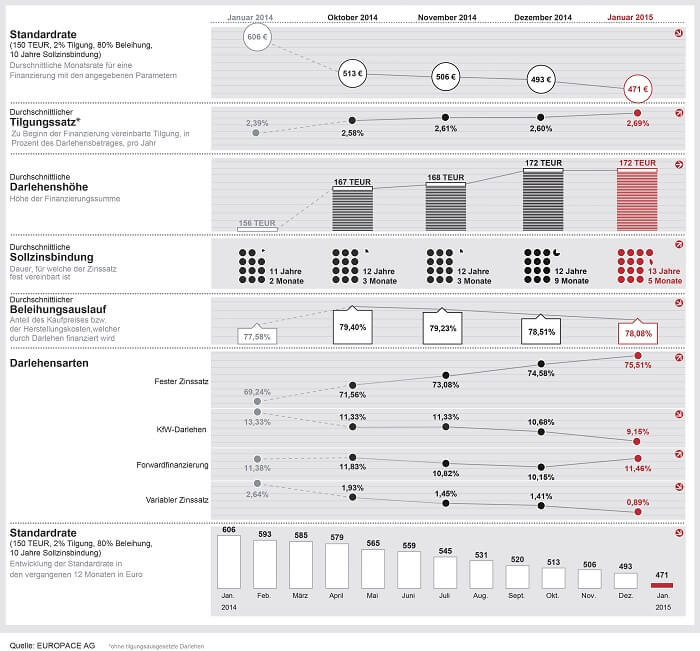

Die Standardrate reduziert sich weiter, während Zinsbindung und Tilgung steigen

Auch im neuen Jahr setzten die Sollzinsbindung und der Tilgungssatz ihren ansteigenden Kurs aus den vergangenen Monaten fort. Beide Variablen erreichen neue Höchstwerte seit Beginn der DTB-Aufzeichnungen.

[bctt tweet=“Käufer nutzen Zinssituation, um mit höheren Tilgungssätzen Darlehen schneller abzutragen“]

Zum Jahresanfang zeigt die durchschnittliche Sollzinsbindung einen dynamischen Anstieg von zwei Jahren und drei Monaten und erzielt mit der Laufzeit von 13 Jahren und fünf Monaten einen Rekord. Offenbar legen Immobilienkäufer wegen konstant günstiger Zinskonditionen immer mehr Wert auf längere Zinsbindungen, um dauerhaft von den gegenwärtigen Konditionen zu profitieren und einem Zinsänderungsrisiko vorzubeugen. Auch der durchschnittliche Tilgungssatz zeigt im aktuellen Dr. Klein Trendindikator Baufinanzierung (DTB) einen neuen Höchstwert.

Der Tilgungssatz stieg das gesamte Jahr hindurch konstant an und liegt derzeit bei 2,69 Prozent (+0,09 Prozentpunkte zum Vormonat). Zum Vorjahr ist ein Plus um 0,30 Prozentpunkte zu verzeichnen. Eigenheimerwerber scheinen die aktuelle Zinssituation zu nutzen, um mit höheren Tilgungssätzen ihr Baudarlehen schneller abzutragen.

Kontinuierlicher Rückgang der durchschnittlichen Standardrate

Neben dem steigenden Tilgungssatz ist seit November 2013 ein kontinuierlicher Rückgang der durchschnittlichen Standardrate erkennbar. Im Vergleich zum Vormonatswert (493 Euro) sinkt die Rate um 22 Euro und erreicht einen neuen Tiefstand von 471 Euro (für eine Darlehenshöhe von 150.000 Euro mit 10-jähriger Sollzinsbindung, 2 Prozent Tilgung und 80 Prozent Beleihung). Zum Vorjahreswert reduzierte sich das Volumen der Standardrate sogar um 135 Euro.

[bctt tweet=“Dr. Klein-Trendindikator „Baufinanzierung“ : Tilgungssatz steigt – Standardrate sinkt“]

Die durchschnittliche Darlehenshöhe stagnierte als einzige Variable im aktuellen DTB und behält den Wert aus dem Vormonat von 172.000 Euro bei. Zum Vorjahr vergrößerte sich ihr Volumen um 16.000 Euro. Der leicht sinkende, durchschnittliche Beleihungsauslauf fällt um 0,43 Prozentpunkte zum Vormonatswert auf 78,08 Prozent. Dementsprechend investieren Häuslebauer aktuell 21,92 Prozent Eigenkapital in ihre Baufinanzierung.

Unter den Darlehensarten zeichnet sich zum Jahresbeginn ein leichter Anstieg des Annuitätendarlehens ab. Es steigt von 74,58 auf 75,51 Prozent und gewinnt 6,27 Prozentpunkte zum Vorjahreswert (69,24) dazu. KfW-Darlehen folgen weiterhin dem Abwärtstrend aus den Vormonaten. Ihr Anteil sinkt um 1,53 Prozentpunkte auf 9,15 Prozent. Die Forward Finanzierung durchbricht die rückläufige Tendenz aus den letzten zwei Monaten und steigt erstmals wieder auf 11,46 Prozent (1,31) an. Der Anteil von Darlehen mit variablem Zinssatz sinkt von 1,41 Prozent auf 0,89 Prozent und entspricht nur noch einem Drittel des Vorjahreswerts (2,64 Prozent).

Über den Dr. Klein-Trendindikator „Baufinanzierung“ (DTB)

Der DTB zeigt die monatliche Entwicklung der wichtigsten Baufinanzierungs-Parameter. Dazu zählt neben der Darlehenshöhe, dem Tilgungssatz und dem Beleihungsauslauf auch die Verteilung der Darlehensarten. Die Standardrate zeigt zudem an, wie viel ein durchschnittliches Darlehen von 150 Tsd. Euro an monatlicher Rate kostet. Anders als oft schwer vergleichbare Durchschnitts-Zinssätze, ermöglicht die Standardrate dem Privatkunden, die tatsächlichen Kosten für die Finanzierung einer Immobilie zu vergleichen.

Die Ergebnisse des DTB werden monatlich aus Daten der EUROPACE-Plattform errechnet. EUROPACE ist der einzige unabhängige Marktplatz für Immobilienfinanzierungen in Deutschland. Der DTB basiert auf über 20.000 Transaktionen mit einem jährlichen Volumen von mehr als 30 Mrd. Euro.

Quelle: www.drklein.de

Bildquellen:

- Grafik: Dr. Klein DTB 01/2015: Europace AG © Dr. Klein Privatkunden AG