+++ Darlehenshöhe legt weiter zu, Tilgungssatz bleibt unverändert niedrig +++ Beleihungsauslauf mit leichtem Minus, Standardrate verharrt auf Jahrestief +++ Anteil an KfW-Darlehen geht minimal zurück, die Zinsbindung zeigt sich stabil +++

Datenanalyse – Dr. Klein DTB 11/2024

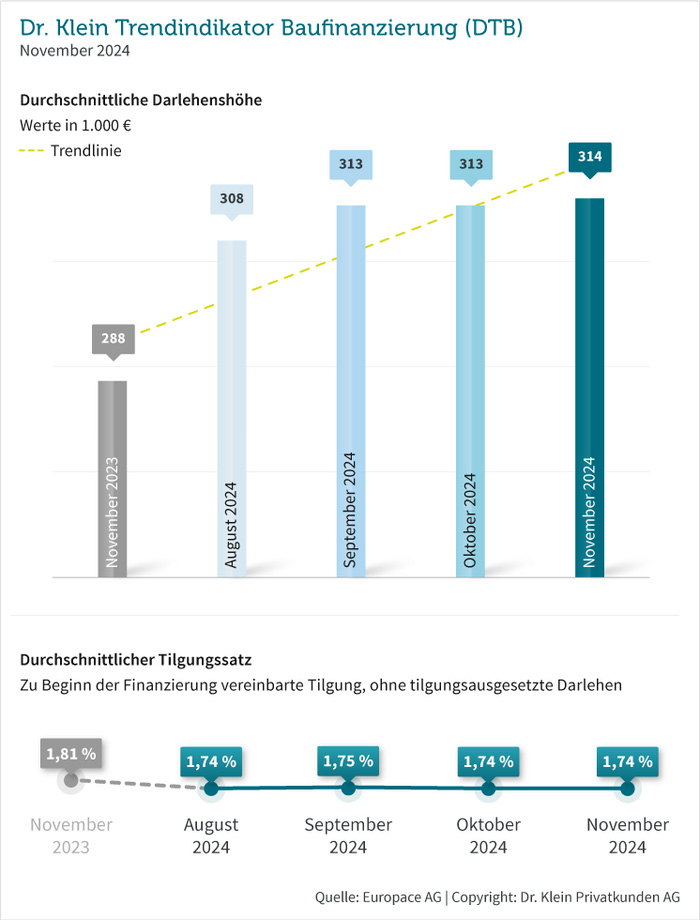

Darlehenshöhe legt weiter zu, Tilgungssatz unverändert niedrig

Immobilienkäufer leihen sich im November durchschnittlich 314.000 Euro bei einem Kreditinstitut für die Finanzierung ihres Eigenheims. Mit einem Plus von 1.000 Euro gegenüber Oktober verzeichnet die durchschnittliche Darlehenshöhe mit dieser Summe den – zumindest bis dato – höchsten Wert des Jahres 2024. Im Vorjahresmonat nahmen Kaufwillige einen um 26.000 Euro niedrigeren Bankkredit für den Erwerb einer Immobilie in Anspruch. Das bisherige Rekordhoch lag im Dezember 2021 bei 319.000 Euro.

Wie gehen Kreditnehmende bei der Rückzahlung ihres Darlehens vor? Ein Hebel, um die monatliche Rate zu beeinflussen, ist die Höhe der Tilgung. Im November liegt der Satz, mit dem Immobilienkäufer ihr Darlehen anfänglich ablösen, bei 1,74 Prozent. Hier gibt es demnach keine Veränderung zum Vormonat. Ohnehin bewegt sich dieser Wert seit Jahresbeginn mit einer sehr geringen Schwankungsbreite von lediglich 0,1 Prozent auf eher niedrigem Niveau. Zum Vergleich: Vor dem vierten Quartal des Jahres 2022 waren anfängliche Tilgungssätze oberhalb der Zwei-Prozent-Marke gängig. Mit Beginn des Zinsanstiegs in jenem Jahr begann der Abwärtstrend der Tilgungshöhe.

Dr. Klein DTB 11/2024

Beleihungsauslauf mit leichtem Minus, Standardrate verharrt auf Jahrestief

Der Beleihungsauslauf beziffert den fremdfinanzierten Anteil am Beleihungswert einer Immobilie. Nachdem dieser im Oktober erstmalig über 88 Prozent angestiegen war, ist er im November auf 87,51 Prozent gefallen. Trotzdem ist dies ein Plus von 2,26 Prozent gegenüber dem Vorjahresmonat. Das heißt, dass Kreditnehmende im diesjährigen November weniger Eigenkapital für die Finanzierung ihres Wohneigentums einsetzen als ein Jahr zuvor. Grundsätzlich gilt, dass mehr eigene finanzielle Mittel für bessere Konditionen sorgen, da die kreditgebende Bank ein geringeres Risiko trägt.

Die Standardrate macht die monatliche Belastung einer Baufinanzierung über einen langen Zeitraum hinweg vergleichbar. Sie berechnet sich anhand einer Kreditsumme von 300.000 Euro, zwei Prozent Tilgung, 80 Prozent Beleihungsauslauf sowie zehn Jahren Zinsbindung. Seit Mitte dieses Jahres sank die Standardrate kontinuierlich, sie kommt im November nun aber zu einem Stopp und verzeichnet mit 1.375 Euro denselben Wert wie bereits im Oktober. Im November 2023 lag die monatliche Rate nach dieser Musterrechnung mit 1.540 Euro noch um einiges höher.

Anteil an KfW-Darlehen geht minimal zurück, Zinsbindung zeigt sich stabil

Der Anteil von KfW-Darlehen am gesamten Baufinanzierungsvolumen beschreibt seit Jahresbeginn einen Zickzackkurs zwischen sieben und knapp unter zehn Prozent. Im November ist die Nachfrage leicht zurückgegangen auf anteilig 9,03 Prozent (von 9,34 Prozent im Oktober). Im Vorjahresmonat wurden die potenziellen Vorteile der Förderprogramme ähnlich häufig wahrgenommen (8,88 Prozent). Immobilienkäufer können durch diese staatliche Unterstützung beispielsweise einen besseren Zinssatz für ihr Bau- oder Kaufvorhaben erzielen oder sogar Tilgungszuschüsse bekommen, die nicht zurückgezahlt werden müssen.

Die durchschnittliche Zinsbindung liegt im November bei zehn Jahren und gut elf Monaten. Das ist eine ähnliche Zeitspanne wie bereits über das gesamte Jahr 2024 hinweg: Die Abweichungen von einer elfjährigen Zinsfestschreibung betrugen nach unten wie nach oben maximal zwei Monate. Diese Konstanz zeigt, dass Kreditnehmende in Deutschland bei ihrer Baufinanzierung auf Planbarkeit sowie die Absicherung gegen ein Zinsänderungsrisiko setzen.

Dr. Klein DTB 11/2024: Dr. Klein veröffentlicht den Trendindikator Baufinanzierung monatlich. Die IMMOVATION AG veröffentlicht die Daten regelmäßig in ihrem News Blog.

Quelle: www.drklein.de

Bildquellen:

- DTB Dr. Klein 2024 11: © Europace AG | Dr. Klein Privatkunden AG

- DTB: © Image licensed by Ingram Image/adpic