+++ Monatliche Darlehensrate für Immobilienfinanzierung sinkt, Beleihungsauslauf steigt +++ Plus 5.000 Euro bei der Darlehenshöhe, Tilgungssatz verharrt auf Vormonatsniveau +++ Kaum Veränderungen bei Zinsbindung und Förderkrediten +++

Datenanalyse – Dr. Klein DTB 09/2024

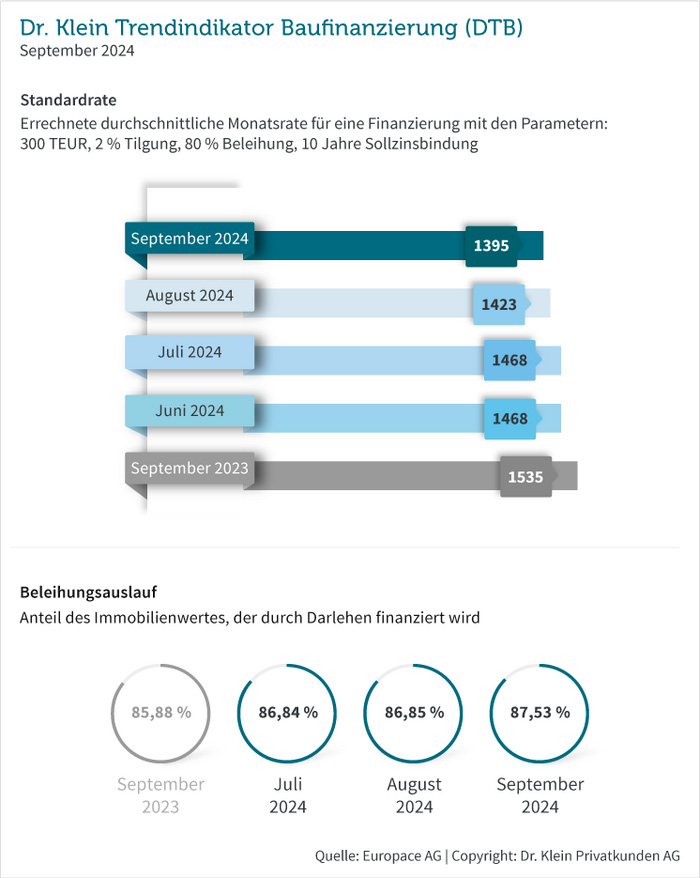

Monatliche Darlehensrate für Immobilienfinanzierung sinkt, Beleihungsauslauf steigt

Im September sinkt die Standardrate – ein Vergleichswert, den Dr. Klein für Baufinanzierungen über 300.000 Euro, zwei Prozent Tilgung, 80 Prozent Beleihungsauslauf sowie zehn Jahren Zinsbindung ermittelt – auf 1.395 Euro. Die beispielhaft berechnete monatliche Kreditrate für den Kauf eines Hauses oder einer Wohnung ist damit so niedrig wie seit exakt zwei Jahren nicht mehr. Im Spätsommer 2022 lag die Standardrate nahezu gleichauf (1.393 Euro).

Einen Schritt nach oben geht es beim Beleihungsauslauf. Dieser liegt im September bei 87,53 Prozent und beschreibt den fremdfinanzierten Anteil am Beleihungswert, also den Wert, den das Kreditinstitut der Immobilie beimisst. Er ist ein Indiz dafür, dass Darlehensnehmer aktuell weniger Eigenkapital in ihre Finanzierung einbringen. Dessen ungeachtet bleibt die Empfehlung, dass mindestens die Erwerbsnebenkosten beim Immobilienkauf aus eigener Tasche gezahlt werden sollten. Denn: Je mehr Eigenkapital in die Finanzierung eingebracht wird, umso attraktiver gestalten sich die Konditionen.

Plus 5.000 Euro bei der Darlehenshöhe, Tilgungssatz verharrt auf Vormonatsniveau

Ordentlich Bewegung steckt im September in der durchschnittlichen Darlehenshöhe. Sie steigt im Vergleich zum Vormonat um 5.000 Euro auf 313.000 Euro. Seit Anfang des Jahres kennt die Entwicklung der benötigten Kreditsumme für den Immobilienkauf nur eine Richtung: nach oben. Innerhalb von neun Monaten ist sie um insgesamt 19.000 Euro gestiegen. Mit diesem Aufwärtskurs nähert sich die Darlehenshöhe wieder einem Niveau, welches es seit Januar 2022 nicht mehr gegeben hat. Damals lag die durchschnittliche Kreditsumme für eine Baufinanzierung bei 317.000 Euro.

Der anfängliche Satz, mit dem Haus- und Wohnungskäufer ihr Darlehen tilgen, bleibt im September mit 1,75 Prozent auf einem sehr ähnlichen Niveau wie im August (1,74 Prozent). Von Jahresanfang 2024 bis Spätsommer zeigt sich der Tilgungssatz recht konstant. Für gerade einmal 0,1 Prozentpunkte mehr entschieden sich Käufer bei der Anfangstilgung im Januar dieses Jahres. Ein Blick zehn Jahre zurück offenbart allerdings eine signifikante Entwicklung: Im September 2014 betrug die durchschnittliche anfängliche Tilgung noch 2,51 Prozent. Viele Käufer nutzten die damalige Niedrigzinsphase, um die zu Beginn einer Finanzierung große Schuldenlast durch eine hohe Tilgung schnell zu reduzieren.

Kaum Veränderungen bei Zinsbindung und Förderkrediten

Die durchschnittliche Zinsbindung bleibt weitestgehend unverändert im Vergleich zum Vormonat: Knapp elf Jahre sichern sich Darlehensnehmer im Schnitt ihre Konditionen. Die Zinsbindung beeinflusst, wie unter anderem auch die Tilgung und das eingebrachte Eigenkapital, den Zinssatz der Immobilienfinanzierung. Bei einer kürzeren Zinsbindung ist jedoch etwas Vorsicht geboten. Denn je kürzer eine Zinsbindung ist, desto höher ist auch die Restschuld nach Ablauf der ersten Finanzierungsrunde.

Wenig Bewegung gibt es im September auch bei den KfW-Darlehen. Ihr Anteil am gesamten Baufinanzierungsvolumen beträgt 8,87 Prozent. Ein leichtes Plus gegenüber August ist dennoch zu verzeichnen (0,44 Prozent). An den Abschluss eines Forward-Darlehens denken hingegen immer noch sehr wenige Menschen. Der Anteil von Forward-Krediten am gesamten Baufinanzierungsvolumen ist mit 0,93 Prozent nach wie vor verschwindend gering.

DTB 09/2024: Dr. Klein veröffentlicht den Trendindikator Baufinanzierung monatlich. Die IMMOVATION AG veröffentlicht die Daten regelmäßig in ihrem News Blog.

Quelle: www.drklein.de

Bildquellen:

- DTB 2024 09: © Europace AG | Dr. Klein Privatkunden AG

- DTB: © Image licensed by Ingram Image/adpic