Datenanalyse – Dr. Klein Trendindikator Baufinanzierung (DTB) 02/2024

+++ Tilgung leicht rückläufig, Standardrate mit kleinem Plus +++ Beleihungsauslauf bleibt hoch, Anteil von KfW-Darlehen legt zu +++ Darlehenshöhe und Zinsbindung (nahezu) identisch zum Vormonat +++

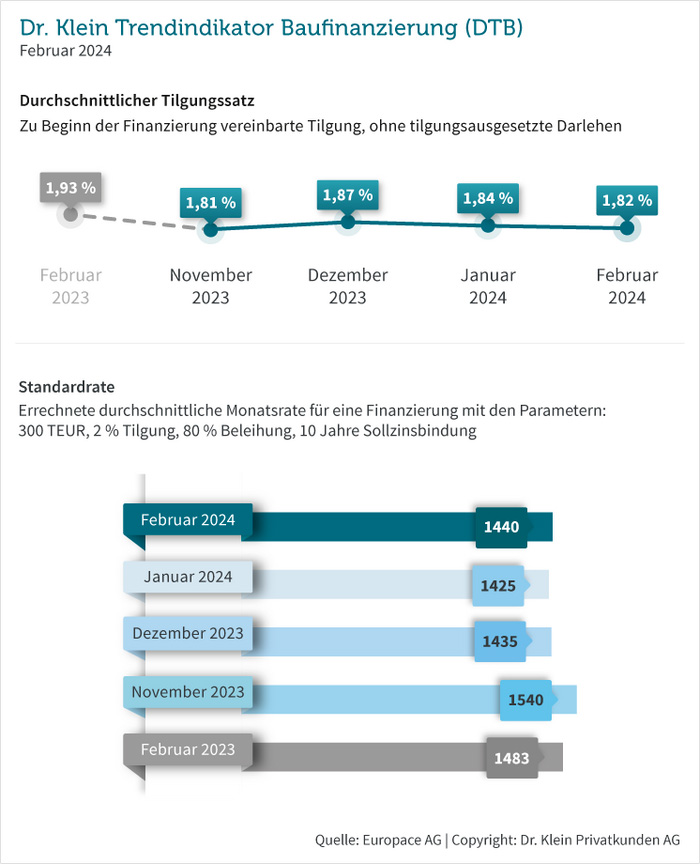

Tilgung leicht rückläufig, Standardrate mit kleinem Plus

Der anfängliche Tilgungssatz, denDarlehensnehmer bei ihrer Finanzierung festlegen, ist im Februar minimal gefallen und liegt bei 1,82 Prozent (1,84 Prozent im Januar). In den vergangenen drei Monaten hat sich dieser Wert jeweils nur im Hundertstel-Bereich verändert. Es zeigt sich somit momentan eine recht stabile Seitwärtsbewegung. Im Vergleich zum Vorjahresmonat fällt der Rückgang deutlicher aus: Im Februar 2023 betrug die durchschnittliche Anfangstilgung 1,93 Prozent. Eine niedrige Tilgung sorgt einerseits für eine überschaubarere monatliche Rate, damit mehr Spielraum für den Lebensunterhalt bleibt. Andererseits verlängert sich dadurch die Laufzeit des Darlehens. Es liegt im Ermessensspielraum der Kreditnehmer, eine Tilgungshöhe zu wählen, die zu der individuellen finanziellen Situation passt, solange die Mindesttilgung, die die kreditgebende Bank vorschreibt, nicht unterschritten wird.

Die Standardrate bewegt sich den dritten Monat in Folge auf fast identischem Niveau und beträgt im Februar 1.440 Euro. Das sind 15 Euro mehr als im Januar und nur fünf Euro mehr als im Dezember 2023. Im Februar 2023 waren es noch 1.483 Euro. Die Standardrate berechnet sich anhand der Eckdaten von 300.000 Euro Kreditsumme, zwei Prozent Tilgung, zehn Jahren Zinsbindung sowie 80 Prozent Beleihungsauslauf. Erheblicher ins Gewicht fällt der Vergleich zum November 2023: Damals investierten Immobilienkäufer 1.540 Euro monatlich in den Erwerb ihres Eigenheims. Die monatliche Belastung ist damit im Februar um 100 Euro pro Monat geringer als noch vor vier Monaten.

Beleihungsauslauf bleibt hoch, Anteil von KfW-Darlehen legt zu

Nach einem viermonatigen Anstieg und dem Rekordhoch im Januar sinkt der Beleihungsauslauf nun erstmals wieder leicht auf 86,37 Prozent. Der Wert gibt das prozentuale Verhältnis zwischen der benötigten Kreditsumme und dem Beleihungswert der Immobilie an. Im Februar 2023 war der fremdfinanzierte Anteil noch deutlich niedriger: Er betrug 82,08 Prozent. Vor einem Jahr brachten Käufer demnach mehr Eigenkapital in die Finanzierung ihrer Immobilie ein.

Die Kreditanstalt für Wiederaufbau (KfW) hat einige Fördertöpfe, die im Januar durch die Sperre des Bundeshaushalts nicht zur Verfügung standen, wieder gefüllt und geöffnet. Im Februar steigt der Anteil der KfW-Darlehen am gesamten Baufinanzierungsvolumen im Vergleich zum Vormonat um 1,1 Prozentpunkte auf 8,47 Prozent an. Gemessen am Vorjahresmonat bedeutet dies einen Zuwachs von 40 Prozent. Im Februar 2023 machten die Fördermittel der KfW nur 4,79 Prozent des Baufinanzierungsvolumens aus.

Darlehenshöhe und Zinsbindung (nahezu) identisch zum Vormonat

Keine Veränderung zum Vormonat gibt es bei der durchschnittlichen Darlehenshöhe. Sie beträgt im Februar, wie auch schon im Januar, 294.000 Euro. Im Februar 2023 nahmen Immobilienkäufer weniger Fremdkapital für die Finanzierung ihres Eigenheims auf. Durchschnittlich waren es damals 280.000 Euro, also fünf Prozent weniger.

Auch bei der durchschnittlichen Zinsbindung ist kaum Bewegung drin, sie liegt den vierten Monat in Folge bei rund elf Jahren und zwei Monaten. Im Vorjahresmonat entschieden sich Kreditnehmer im Rahmen ihrer Immobilienfinanzierung für eine Zinsfestschreibung von 12 Jahren und acht Monaten. Beim Erwerb von Wohneigentum steht für Kreditnehmer in Deutschland Planungssicherheit ganz oben auf der Agenda. Entsprechend entscheiden sie sich nach wie vor für eine lange Zinsbindung bei der Finanzierung ihres Eigenheims.

DTB 01/2024: Dr. Klein veröffentlicht den Trendindikator Baufinanzierung monatlich. Die IMMOVATION AG veröffentlicht die Daten regelmäßig in ihrem News Blog.

Quelle: www.drklein.de

Bildquellen:

- DTB 02 2024: © Dr. Klein Privatkunden AG

- DTB: © Image licensed by Ingram Image/adpic