Interhyp Baugeld-Trendbarometer 06/2023: Volatiles Zinsumfeld mit leichter Tendenz nach oben

- Europäische Zentralbank (EZB) im Sommer vor weiterer Zinsanhebung

- Anschlussfinanzierung genauso wichtig wie Erstfinanzierung: Nochmaliges Vergleichen lohnt

- Eigentümer mit laufenden Krediten können durch Umschuldung sparen

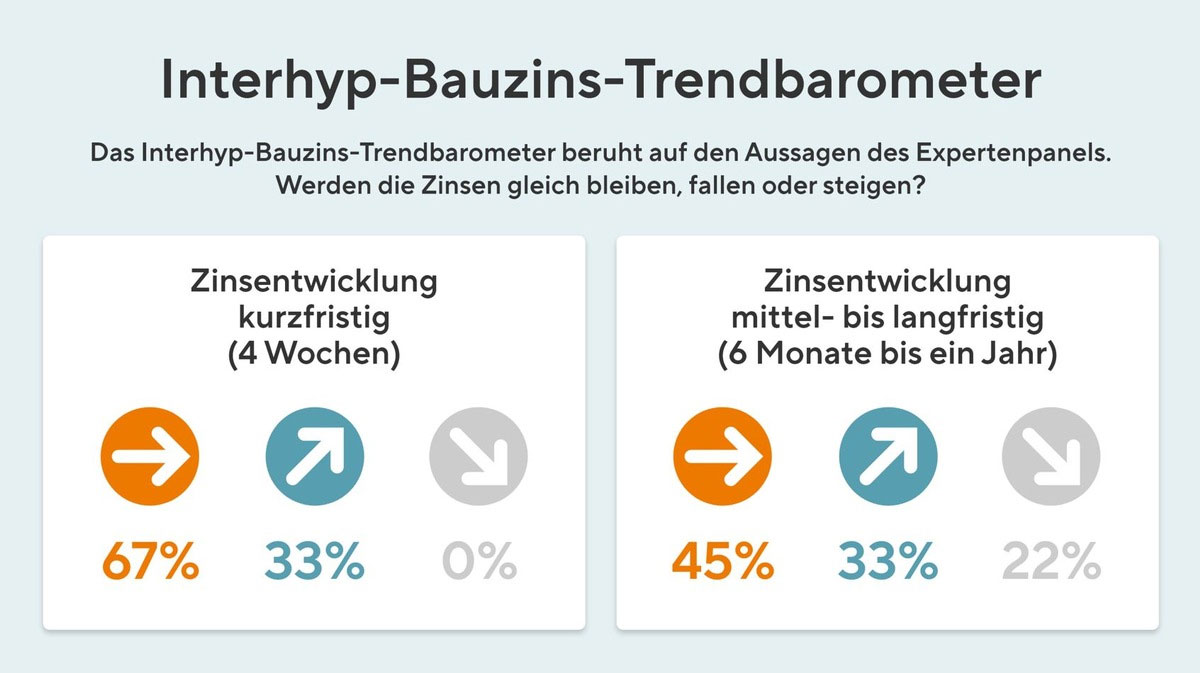

Nachdem die Zinsen für Immobiliendarlehen im Mai etwas nachgegeben haben, könnten sie im Juni wieder anziehen. „Auch wenn wir für die kommenden Wochen etwas steigende Zinsen erwarten und leichte Überschreitungen der 4-Prozent-Marke für zehnjährige Zinssicherheit möglich sind, wird sich der Zins-Korridor zwischen 3,5 und 4 Prozent halten“, sagt Mirjam Mohr (Vorständin Privatkundengeschäft der Interhyp AG). Die monatlich von Interhyp im Bauzins-Trendbarometer befragten Zinsexpertinnen und -experten sehen dies ähnlich. Sie halten kurz- und langfristig mehrheitlich gleichbleibende Zinsen für am wahrscheinlichsten. Einige prognostizieren jedoch, dass sich Kredite im Jahresverlauf nochmals verteuern. Bis Jahresende verortet die Mehrheit die Zinsen bei bis zu 4 Prozent.

Interhyp Baugeld-Trendbarometer 06/2023: Einschätzung des Expertenpanels zur kurz- und mittelfristigen Entwicklung der 10-jährigen Bauzinsen.

Ein in letzter Minute abgewandter Zahlungsausfall in den USA, eine lediglich bescheidene Konjunkturentwicklung und ein weltweit hartnäckiger Preisauftrieb. Mit Blick auf die kaum veränderten wirtschaftlichen Rahmendaten und die anhaltend hohe Inflation geht Interhyp im Sommer von ähnlichen Finanzierungsbedingungen für Immobilienkaufende und Umschuldende wie im ersten Halbjahr aus.

„Die Notenbankpolitik gibt weiterhin vor, in welchem Rahmen sich die Finanzierungskosten bewegen. Der Zinshöhepunkt ist zwar absehbar. Spekulationen auf eine Zinswende und eine lockerere Geldpolitik halten wir jedoch auch im Juni weiterhin für verfrüht“, sagt Zinsexpertin Mohr. Die amerikanische Notenbank Fed hatte Anfang Mai zuletzt die Leitzinsen um 0,25 Prozent auf eine Spanne zwischen 5 und 5,25 Prozent angehoben. Auch die Europäische Zentralbank EZB erhöhte die Leitzinsen zuletzt wie erwartet um 0,25 Prozentpunkte auf 3,75 Prozent. Während bei der FED zunächst eine Zinspause wahrscheinlich ist, könnte die EZB den Leitzins im Juni und Juli weiter anheben.

Anschlussfinanzierung so wichtig wie die Erstfinanzierung: Durch gestiegene Immobilienpreise winken günstigere Konditionen

Besonders in der Anschlussfinanzierung liegt laut Mirjam Mohr im aktuellen Umfeld gestiegener Immobilienpreise ein Schatz an Wertschöpfung vergraben. Diesen gilt es im jetzigen Zinsumfeld zu heben. „Verbraucherinnen und Verbraucher sollten die Anschlussfinanzierung genauso wichtig nehmen wie die Erstfinanzierung. Dazu gehört, sich einen breiten Überblick über die Angebote am Markt zu verschaffen“, erklärt sie angesichts seit Wochen stark schwankender Zinskonditionen. „Wenn ein Wechsel des Kreditgebers auch mit Kosten verbunden ist, können die finanziellen Vorteile klar überwiegen.“

Erstens geben Kreditinstitute Zinsentwicklungen unterschiedlich an ihre Kunden weiter. Zweitens profitieren Verbraucher bei einer Umschuldung von Neukundenkonditionen. Und drittens bewertet eine neue Bank die Immobilie neu. „Weil die Immobilienpreise in den vergangenen Jahren stark gestiegen sind und Eigentümer bereits viel abbezahlt haben, sinkt in vielen Fällen der Beleihungsauslauf – und die Konditionen werden besser“, sagt Mirjam Mohr. Die durch einen Bankwechsel entstehenden Kosten seien mit einigen hundert Euro oftmals geringer als angenommen und würden in vielen Fällen durch mögliche Einspareffekte mehr als kompensiert.

Immobilienerwerb in vielen Fällen darstellbar

Aber auch Erstkäufern rät Mohr vor diesem Hintergrund, die neue Zinsrealität anzuerkennen. Vor allem empfiehlt sie dringend Beratungsgespräche und konkrete Berechnungen. „Die aktuelle Zinssituation ist ohne Frage herausfordernd. Nur wer sich frühzeitig beraten lässt, kennt aber tatsächlich seine Optionen und kann Entscheidungen abseits seines Bauchgefühls treffen“, sagt sie. Das zeigt ein Blick auf die gemittelten Finanzierungszahlen. So lag die durchschnittliche Rate aller Käufer bei Interhyp im ersten Quartal 2023 bei 1.484 Euro und damit rund 27 Prozent über der Durchschnittsrate aus dem letzten Quartal 2021 (1.166 Euro). Ein Immobilienerwerb sei damit zwar teurer, aber in vielen Fällen noch immer darstellbar. „Nur vier von zehn Kaufinteressenten lassen sich ihre Finanzierungskosten konkret durchrechnen. Dabei ist jedes Objekt und jede Finanzsituation anders.“

Pressemeldung vom Juni 2023, Interhyp AG

Bildquellen:

- Interhyp Baugeld-Trendbarometer 06/2023: © Interhyp AG

- Interhyp-Zinsupdate: © Image licensed by Ingram Image/adpic