Datenanalyse – Dr. Klein Trendindikator Baufinanzierung (DTB) 06/2022

+++ Teure Finanzierungen schmälern Darlehenssummen +++ Gestiegene Zinsen machen Standardrate 488 Euro teurer als vor einem Jahr +++ Niedrigere Tilgungen und kürzere Zinsbindungen sparen Kosten ein – mit Risiken +++

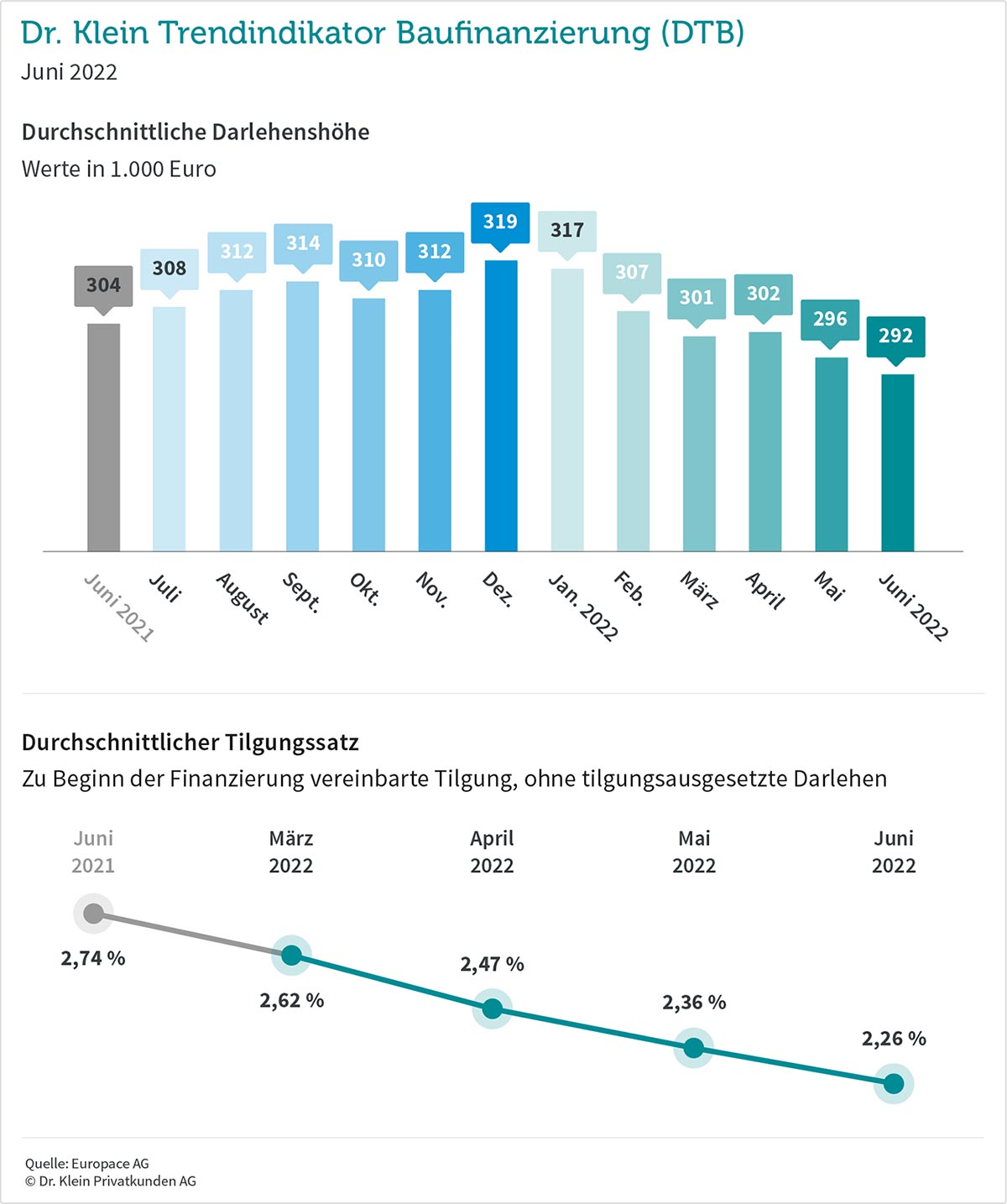

Teure Finanzierungen schmälern Darlehenssummen

Am Immobilienmarkt wird es immer ungemütlicher. Die Baufinanzierungszinsen haben sich seit Jahresbeginn fast vervierfacht, ein signifikanter Rückgang bei den Preisen bleibt jedoch aus. Ebenso machen höhere Lebenshaltungskosten, die oft auch auf Bankenseite einkalkuliert werden, den Immobilienkauf schwieriger. Die Folge: Käufer und Bauherren nehmen kleinere Kreditbeträge auf. Das spiegelt sich in der durchschnittlichen Darlehenshöhe wider: Im Juni leihen sich Immobilienkäufer durchschnittlich 292.000 Euro von der Bank. Vor einem Jahr waren es noch 304.000 Euro, im Dezember sogar 319.000 Euro.

Gestiegene Zinsen machen Standardrate 488 Euro teurer als vor einem Jahr

Wie sehr die höheren Zinsen monatlich ins Gewicht fallen, verdeutlicht die Standardrate. Mit den Parametern 300.000 Euro Darlehen, zwei Prozent Tilgung, 80 Prozent Beleihungsauslauf und zehn Jahre Zinsbindung macht sie die tatsächlichen Kosten zur Finanzierung einer Immobilie vergleichbar. Dieses Beispiel-Darlehen kostet im Juni 1.293 Euro und damit monatlich 488 Euro mehr als noch vor einem Jahr.

Niedrigere Tilgungen und kürzere Zinsbindungen sparen Kosten ein – mit Risiken

Neben den Zinsen ist die Tilgung ein entscheidender Faktor, der über die Höhe der monatlichen Rate entscheidet. Die durchschnittliche Tilgung, mit der Darlehensnehmer in ihre Finanzierung starten, sinkt im Juni erneut – mit 2,26 Prozent erreicht sie einen Tiefstand, den es zuletzt vor neun Jahren gab. Grundsätzlich liegt sie damit noch im empfohlenen Bereich zwischen zwei und drei Prozent. Dennoch gilt: Je niedriger die anfängliche Tilgung ist, desto länger brauchen Kreditnehmer, bis sie schuldenfrei sind. Und desto mehr Zinsen zahlen sie über die gesamte Laufzeit.

Wer seine monatliche Rate möglichst niedrig halten möchte, hat neben der Tilgung noch die Möglichkeit, an der Stellschraube Zinsbindung zu drehen. Je länger Banken ihren Darlehensnehmern einen Zins zusichern, desto mehr Aufschlag verlangen sie hierfür, weil ihr Verlustrisiko steigt. Seit Anfang des Jahres wird die durchschnittliche Zinsbindung immer kürzer. Im Juni liegt sie bei 13 Jahren – vier Monate weniger als noch im Mai. Bei kurzer Zinsbindung ist jedoch Vorsicht geboten: Denn je kürzer die Zinsbindung ist, desto höher ist die Restschuld nach Ablauf der ersten Finanzierungsrunde. Sollte das Zinsniveau nach Ablauf der Zinsbindung höher sein, fallen die teureren Konditionen auf eine größere Summe an.

Geringere Beleihungsausläufe als im Vorjahr

Der Beleihungsauslauf steigt im Juni wieder leicht auf 80,16 Prozent, liegt damit aber noch immer deutlich unter dem Wert des Vorjahres von 83,39 Prozent. Der Beleihungsauslauf drückt das Verhältnis der Darlehenshöhe zum Beleihungswert der Immobilie aus, der aufgrund von Sicherheitsabschlägen seitens der Bank nicht identisch mit dem Kaufpreis ist. Je niedriger der Beleihungsauslauf ist, desto geringer ist das Verlustrisiko für die Bank – und das wird meist mit besseren Zinskonditionen belohnt.

Im Vergleich zu den Vormonaten geht die Nachfrage nach Forward-Darlehen zwar weiter zurück. Mit 7,30 Prozent machen sie jedoch noch immer einen nennenswerten Anteil an den Darlehensarten aus. Vor einem Jahr waren es noch 6,52 Prozent. KfW-Darlehen sind nach wie vor eher gering vertreten – ihr Anteil beträgt lediglich 2,76 Prozent.

DTB 06/2022: Dr. Klein veröffentlicht den Trendindikator Baufinanzierung monatlich. Die IMMOVATION AG veröffentlicht die Daten regelmäßig in ihrem News Blog.

Quelle: www.drklein.de

Bildquellen:

- DTB 06_2022: © Dr. Klein Privatkunden AG

- DTB: © Image licensed by Ingram Image/adpic