Zum siebten Mal hat bulwiengesa mit freundlicher Unterstützung der Rechtsanwaltskanzlei ADVANT Beiten die Renditepotenziale der deutschen Immobilienmärkte analysiert.

Die wichtigsten Ergebnisse der 5%-Studie 2021:

- Wohnungen und Büros in Top-Lagen verzweifelt gesucht – trotz minimaler Renditen

- Erneut kräftiger Renditerückgang bei Wohnimmobilien

- Shoppingcenter mit massiven Risikoaufschlägen

- Logistikimmobilien bleiben Investor’s Liebling

Scheinbar kann nichts den deutschen Immobilienmarkt erschüttern. Das Investitionsvolumen wird auch 2021 bei über 60 Mrd. Euro liegen – dominiert von Wohnungen, Büros und Logistikimmobilien. Deutschland ist und bleibt the place to be für Investoren. Vor allem Wohnungen, Logistikimmobilien und Büros in Top-Lagen werden beständig nachgefragt.

Büromarkt

Trotz Krise hat sich der gewerbliche Investmentmarkt als robust erwiesen, Büros waren weiterhin eine eher gefragte Assetklasse. Die durchschnittlichen Nettoanfangsrenditen über alle A-Städte lagen erneut bei 2,8 %. Weil die Rahmenbedingungen auf den Kapital- und Anlagemärkten sowie den Büromärkten gut sind, werden die Renditen auch 2021 unter Druck bleiben.

Der Core-Bereich – also langfristig vermietete Immobilien in nachgefragten Lagen – im Bürosegment steht hoch in der Gunst der Investoren. Hier sind sie bereit, auch mit geringen bis sehr geringen Renditeerwartungen (IRR1) zu investieren – die Spanne liegt bei 0,2 % bis 2,9 %. Trotz der höheren Inflationserwartungen, die zu einer dynamischeren Entwicklung der Bestandsmieten führen, sind hier kaum Steigerungen im Vergleich zur letzten Studie zu erkennen.

Sven Carstensen (bulwiengesa): „Der Renditedruck bleibt weiter enorm hoch. Daher haben auch die kleineren Büromärkte nicht an Attraktivität verloren. So sind bei den D-Städten im Core-Bereich IRR’s von 2,7 % bis zu 5,7 % erzielbar. Investoren brauchen hier jedoch sehr gute regionale Kenntnisse. Auch ist die Anzahl der Angebote in diesen Städten eher gering.“ Mit Preisabschlägen ist dagegen bei opportunistischen Investments zu rechnen, die aufgrund ihrer Renditeerwartung in den vergangenen Jahren verstärkt an Bedeutung gewonnen haben.

Wohnungsmarkt

Der Wohnungsmarkt ist nach wie vor stabil, aber von einigen Unsicherheiten geprägt. Auch wenn der Mietendeckel in Berlin vorerst gescheitert ist, wird die neue Bundesregierung die bestehenden Bundesgesetze wohl ergänzen oder ausdehnen, um den Mietmarkt weiter zu regulieren. Zudem ist mittelfristig mit einer Zinswende zu rechnen. Trotz hoher Investmentnachfrage erwartet bulwiengesa auf-grund steigender Zinsen einen leichten Rückgang der Kaufpreisfaktoren für Bestandsmehrfamilienhäuser. Dennoch wird das Niveau nicht unter die Werte von 2020 fallen, der Markt bleibt sehr vital.

Die IRR-Spannen in der aktuellen Studie sind auf Basis der bestehenden gesetzlichen Gegebenheiten errechnet worden – sollte es zu weiteren Verschärfungen kommen, wirken sich diese negativ auf die erzielbaren Renditen aus. Für Wohnen in A-Märkten liegt die Spanne bei 1,9 % bis 2,5 %.

Carstensen: „Wir schätzen die Risiken für Wohnimmobilien angesichts steigender Renditen für Alternativ-Investments mittelfristig etwas höher ein als in den vergangenen Jahren. Zudem ist die Mieterhöhungsfantasie geringer geworden. Regulierende Eingriffe wie die Absenkung der Modernisierungsumlage, die Einschränkungen bei der Umwandlung von Miet- in Eigentumswohnungen sowie die voraussichtliche Teilung der CO2-Umlage tragen dazu bei.“

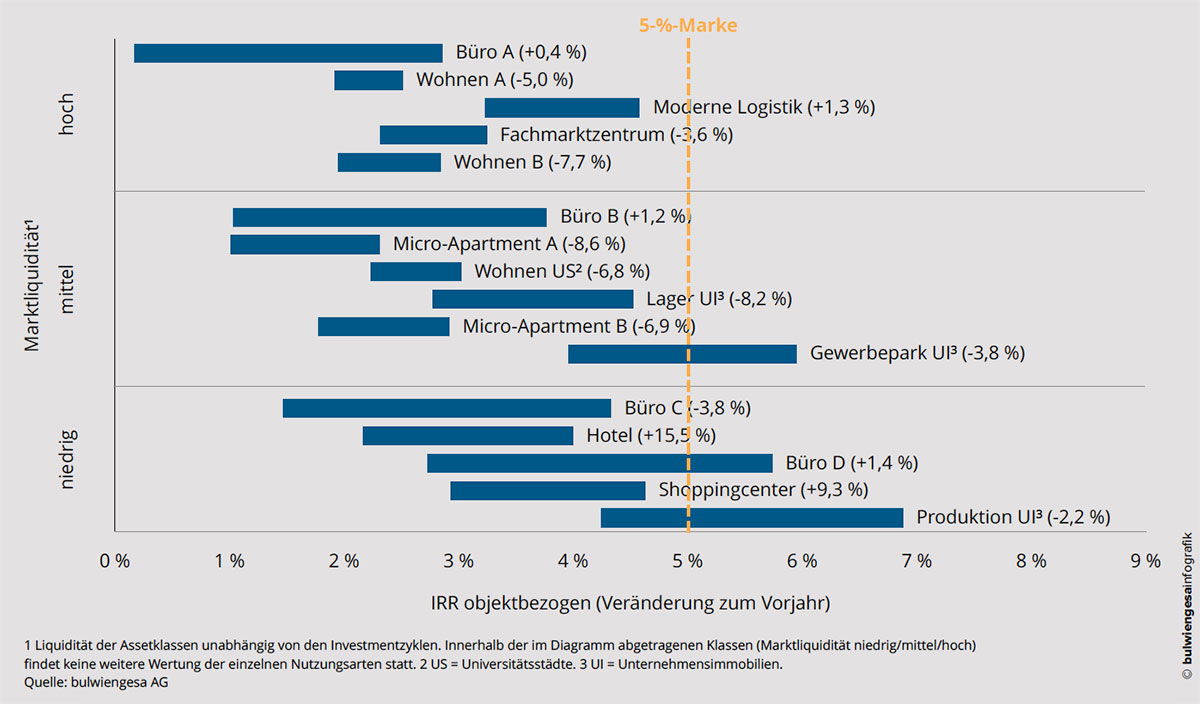

5%-Studie 2021, Core-Matrix

Hinweis: Als Core-Immobilien im Sinne dieser Studie werden Immobilien mit einer stabilen Vermietungssituation und nachhaltigen Lageparametern verstanden. Die Matrix zeigt den Zusammenhang zwischen der wahrscheinlichen internen Verzinsung eines Immobilieninvestments und der Liquidität des jeweiligen Marktes. Die Marktliquidität bezieht sich hier auf die Fähigkeit, Transaktionsnachfrage unabhängig vom jeweiligen Investmentzyklus zu generieren bzw. auch in nachfrageschwachen Jahren Exit-Möglichkeiten zu bieten.

Einzelhandel

Die Schere bei der Investmentnachfrage nach Einzelhandelsprodukten öffnet sich weiter. Immobilien, die einen Schwerpunkt im periodischen Bedarf haben, sind weiterhin sehr beliebt, die Ankaufsrenditen haben erneut nachgegeben. Stabile bis steigende Mieterwartungen, in der Regel langlaufende Mietverträge und eine Verbrauchernachfrage, die sich insbesondere auch im Corona-Lockdown als sehr robust erwiesen hat, sprechen für diese Assetklasse. So sind mit 2,3 % bis 3,2 % für Fachmarktzentren sichere Renditen erzielbar; im Vergleich zur letzten Studie ist das ein Rückgang.

Auf der anderen Seite ist bereits weit vor der Corona-Pandemie die Nachfrage nach Investitionen in Shoppingcenter stark gesunken. In vielen Objekten ist noch nicht klar, ob es zu weiteren Mietsenkungen kommen wird – dies betrifft insbesondere auch die Flächen jenseits des Erdgeschosses. Die Ren-itespanne liegt bei Shoppingcentern derzeit bei 2,9 % bis 4,6 % und ist gegenüber dem Vorjahr (2,5 bis 4,3 %) noch einmal gestiegen.

Logistik

Logistikimmobilien zählen zu den Assetklassen, die von der Corona-Krise und den sich ändernden Verbrauchergewohnheiten stark profitierten. Carstensen: „Logistikimmobilien bleiben die Lieblinge der Investoren. Hier wird auch mittel- bis langfristig eine steigende Nachfrage erwartet, was sich bei einem limitierten Angebot positiv auf die Mietentwicklung auswirkt. Sie haben sich zudem als eigenständige Assetklasse etabliert. Dadurch ist eine hohe Transaktionsnachfrage auch in schwächeren Marktphasen gegeben. Die Robustheit stellen sie derzeit unter Beweis.“

Bei der Performancebetrachtung stehen erhöhte Inflationserwartungen und Mietsteigerungspotenziale sinkenden Anfangsrenditen gegenüber. Das Renditepotenzial ist daher vergleichsweise hoch. Für moderne Logistikimmobilien liegt die IRR-Spanne bei 3,2 bis 4,6 % und damit nahezu unverändert im Vergleich zum Vorjahr.

Herausforderung ESG

Die Aspekte Ökologie, Soziales und gute Unternehmensführung (Environmental, Social, Governance) rücken im gesamten Immobiliensektor mehr und mehr in den Fokus. ESG ist, neben dem demografischen Wandel und dem wachsenden Wohnungsbedarf in den Städten, die große Herausforderung für die Immobilienwirtschaft. Der Gebäudesektor hat im vergangenen Jahr nach Angaben des Umweltbundesamtes als einziger der sieben definierten Sektoren die Emissionsziele verfehlt.

Klaus Beine (ADVANT Beiten): „Diese neue Studie liefert Zahlen, die den Immobilienmarkt in der Zeit nach der Pandemie leiten werden. Wir können und müssen uns fragen, welche Themen in den nächsten Jahren im Fokus der Branche stehen werden. Der gesamte Kontext der ESG-Anforderungen wird für Investoren und Unternehmen eines dieser zentralen Themen sein, nicht nur Umwelt, sondern auch Soziales und Governance als besondere Herausforderungen. Steigende Kosten für Energie und für CO2-Emissionen sowie sich sicher auch unter einer neuen Bundesregierung weiter verschärfende gesetzliche Vorgaben und ein verändertes Nachfrageverhalten der Nutzer zwingen dazu, den Gebäudebestand intensiv unter die Lupe zu nehmen. In diesem Zusammenhang entsteht hoher Beratungsbedarf.“

Über die 5%-Studie

Die 5%-Studie bietet seit 2015 einen kompakten Marktüberblick und liefert einen neuen Ansatz bei der Beschreibung von Immobilienmärkten. Anhand eines dynamischen Modells ermittelt die Studie die wahrscheinliche interne Verzinsung (IRR) einer Investition bei einer angenommenen Haltedauer von zehn Jahren. Damit können jährliche Renditen für Investitionen berechnet und die Ertragsaussichten verschiedener Assetklassen gegenübergestellt werden. Die interne Zinsfußmethode unterscheidet sich von einer am Markt üblichen statischen Renditebetrachtung und findet bei vielen Investoren Anwendung. Die Einordnung von Immobilieninvestments erfolgt nach Core- und Non-Core-Assets. Kriterien sind Cashflow-Sicherheit und Liquidität.

Die vorliegende 5 % Studie untersucht die Performanceerwartungen der wichtigsten Assetklassen, die aktuell den deutschen Investmentmarkt dominieren:

- Wohnen

- Büro

- Shoppingcenter und Fachmarktzentren

- Hotel

- Logistikimmobilien

- Micro-Apartments

- Unternehmensimmobilien.

Pressemitteilung, vom 28. Oktober 2021, bulwiengesa, hier geht es zur kompletten 5% Studie

Bildquellen:

- Core Matrix: © bulwiengesa 2021

- bulwiengesa 5%-Studie: © Image licensed by Ingram Image/adpic