DTB 12/2019 +++ Darlehenshöhe steigt +++ Tilgung und Zinsbindung sinken leicht +++ Beleihungsauslauf nimmt zu +++ Forwards kaum nachgefragt +++

Kredite immer höher

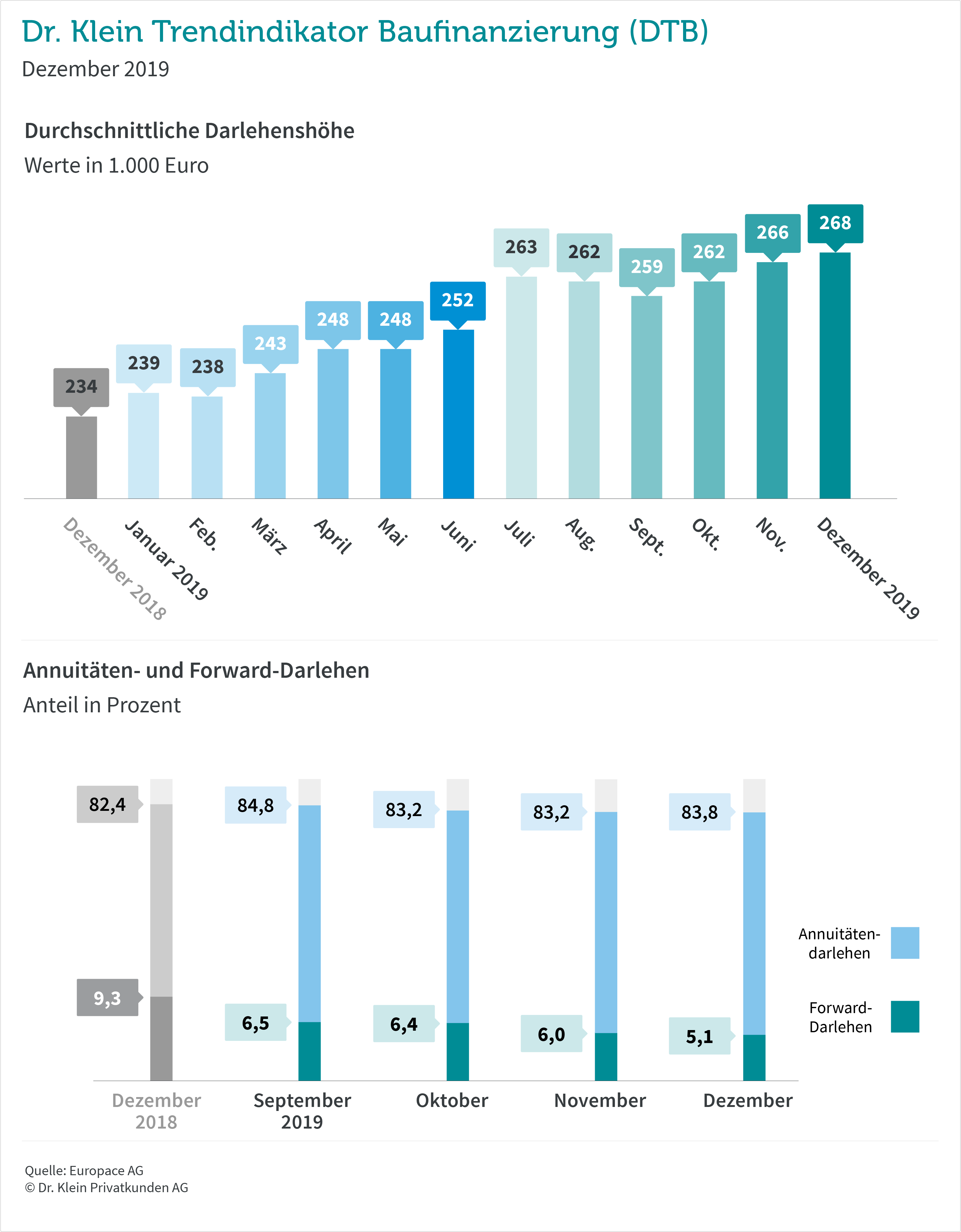

Mit den Immobilienpreisen steigt der Kapitalbedarf. Mittlerweile spricht niemand mehr von dem vielbeschworenen Ende der Fahnenstange – Käufer zahlen immer höhere Preise. Zumal die Finanzierungsbedingungen nach wie vor günstig sind und eine Immobilie wegen mangelnder Anlagealternativen eine solide Lösung zur Altersabsicherung ist. Aber Fakt ist: Hierfür müssen zukünftige Haus- oder Wohnungsbesitzer immer tiefer in die Tasche greifen und die Darlehenshöhe steigt kontinuierlich an. Im Dezember beträgt das deutschlandweite Mittel rund 268.000 Euro und damit noch einmal 2.000 Euro mehr als im Vormonat. Der Wert liegt deutlich über dem Jahresdurchschnitt von 254.000 Euro.

Ende des Jahres nimmt die standardisierte Monatsrate für eine Immobilie, die für ein Darlehen von 150.000 Euro, zwei Prozent Tilgung, 80 Prozent Beleihungsauslauf und zehn Jahren Zinsbindung gerechnet ist, leicht zu: von 384 auf 389 Euro. Dieser Wert lässt eine Vergleichbarkeit der Finanzierungsbedingung über die Zeit zu und spiegelt die Entwicklung der Bauzinsen wider. Das Jahresmittel beträgt 415 Euro.

DTB 12/2019

Tilgung und Zinsbindung sinken

Die anfängliche Tilgungshöhe nimmt zum vierten Monat in Folge ab und beträgt im Dezember 2,82 Prozent – damit bleibt sie aber immer noch auf einem hohen Niveau. Im Jahresdurchschnitt wählen Darlehensnehmer 2019 eine Anfangstilgung von 2,83 Prozent. Bei Annuitätendarlehen mit gleichleibender Rate entfällt im Laufe der Zeit ein geringerer Anteil auf Zinszahlungen und ein höherer auf die Tilgung. somit steigt der Tilgungssatz sukzessive weiter an.

Die Zinsbindung geht ebenso leicht zurück, allerdings nur um einen Monat. Ende des Jahres sichern sich Immobilienkäufer und Hausbauer ihren Zinssatz für durchschnittlich 13 Jahre und 9 Monate. Damit folgen sie den Empfehlungen der Spezialisten von Dr. Klein zu langfristig soliden Finanzierungen in der Niedrigzinsphase. Das Jahresmittel liegt mit rund 14 Jahren noch 3 Monate über diesem Wert.

Beleihungsauslauf steigt leicht

Der Beleihungsauslauf, der den fremdfinanzierten Anteil am Immobiliendarlehen bezeichnet, steigt im Vergleich zu November wieder etwas an und beträgt aktuell 84,5 Prozent (plus 0,1 Prozentpunkte). Man muss in Betracht ziehen, dass neben den rund 15 Prozent Differenz zum Immobilienwert zusätzlich auch die Kaufnebenkosten von noch einmal bis zu 15 Prozent aus eigenen Mitteln bestritten werden müssen. Es lässt sich daher feststellen: Immobilienkäufer leisten einen hohen Eigenkapitaleinsatz. In der Praxis zeigt sich jedoch, dass gerade junge Leute das oft nicht aus eigenen Ersparnissen bewerkstelligen können. Daher werden sie von den Eltern oder anderen Familienangehörigen bei Eigenmitteln unterstützt. Der Vorteil von mehr Eigenkapital sind günstigere Zinskonditionen und eine kürzere Laufzeit.

Forwards spielen fast keine Rolle mehr

Forward-Darlehen sind vor allem für Anschlussfinanzierer interessant, denn sie können langfristig planen. Mit dieser Darlehensart – die Dr. Klein vor über 20 Jahren ins Leben gerufen hat – können sie sich die Zinsen von heute gegen einen Aufschlag für einen zukünftigen Kredit zusichern lassen, und zwar bis zu fünf Jahre im Voraus. Erfahrungsgemäß nutzen Eigentümer diese Variante, wenn ein Zinssprung zu erwarten ist oder wenn sie das Thema abschließen und nicht täglich die Zinsen beobachten möchten. Dass Forward-Darlehen so wenig nachgefragt sind wie nie zuvor – ihr Anteil beträgt im Dezember gerade einmal 5,11 Prozent – ist ein Hinweis darauf, dass Immobilienbesitzer der nächsten Finanzierungsrunde entspannt entgegensehen. Sie warten zurzeit eher ab, um für die Anschlussfinanzierung eine Zinskondition ohne Aufschlag abzuschließen.

Annuitätendarlehen pendeln sich auf einem hohen Niveau ein. Von hundert Euro Baudarlehen entfallen im Schnitt 83,84 Euro auf diese Darlehensart. Ein Wert, der sich auf dem Niveau des Jahresmittels von 83,83 Prozent bewegt.

KfW-Darlehen gewinnen weiterhin an Relevanz. Der Anteil der staatlich geförderten Darlehen steigt kontinuierlich auf aktuell 6,82 Prozent. Damit bewegen sie sich deutlich aus dem Rekordtief von 3,34 Prozent im September 2018 heraus.

DTB 12/2019: Dr. Klein veröffentlicht den Trendindikator Baufinanzierung monatlich. Die IMMOVATION AG veröffentlicht die Daten regelmäßig in ihrem News Blog.

Quelle: www.drklein.de

Bildquellen:

- Dtb 2019 Dezember: Europace AG © Dr. Klein Privatkunden AG

- DTB: © Image licensed by Ingram Image/adpic