- Mietkauf könnte mehr Menschen den Erwerb einer Immobilie und damit den Aufbau von Vermögen erlauben.

- Monatliche Zahlungen würden sich Berechnungen zufolge im Rahmen aktueller Mieten bewegen

- Kosten für den Staat hielten sich im Rahmen

- Herausforderungen beispielsweise bei Auswahl der Mietkaufberechtigten

Mit staatlicher Anschubfinanzierung und monatlichen Mietkaufzahlungen zum Immobilieneigentümer werden. Mietkauf könnte für viele junge Familien mit kleinen und mittleren Einkommen ein Weg sein, sich vor immer stärker steigenden Wohnkosten zu schützen und gleichzeitig Vermögen aufzubauen. Ein entsprechendes Mietkaufmodell schlagen Markus Grabka (SOEP), (DIW Berlin), und Peter Gründling, der als freier Finanzberater tätig ist, vor.

„Eine Wohnung gehört wie Nahrung und Kleidung zu den unverzichtbaren Grundbedürfnissen aller Menschen. Doch viele Menschen selbst mit mittleren Einkommen haben insbesondere in Städten und Ballungsräumen kaum noch Chancen, eine Wohnung zu kaufen“, so Grabka. Zwar ließen die niedrigen Zinsen den Immobilienerwerb auf den ersten Blick erschwinglich erscheinen, doch vielen Haushalten mangele es am erforderlichen Eigenkapital. Auch wegen immer höherer Mietkosten fällt es zunehmend schwer, die notwendigen Summen anzusparen.

Haushalte würden über stabile monatliche Ratenzahlung Stück für Stück Immobilieneigentümer

An dieser Stelle setzt der Vorschlag von Grabka und Gründling an. Die Grundidee: Der Staat tritt als Bauherr in Vorleistung. Er schreibt den Bau von Eigentumswohnungen in Mehrfamilienhäusern mit qualitativ guter Ausstattung aus. Aktuell kann sich der Staat faktisch zinsfrei – in manchen Fällen sogar mit negativen Zinsen – Kapital beschaffen. Diesen Zinsvorteil kann er an Mietkäuferhaushalte weiterreichen und so die Finanzierungskosten klein halten. Die Grundstücke befinden sich bestenfalls in öffentlicher Hand und werden in Form einer Erbpacht zur Verfügung gestellt.

Die Wohnungen vergibt der Staat bevorzugt an Familien mit Kindern. Dabei sollte der Haushaltsvorstand nicht älter als 40 Jahre ist und die über kein nennenswertes Eigenkapital verfügen. Mietkauf bedeutet dann, dass die Haushalte über konstante monatliche Tilgungen Stück für Stück Eigentümer der Immobilie werden. Die Eigentumswohnung sollte spätestens bis zum Rentenbeginn abbezahlt sein. Im Endeffekt besäßen die MietkäuferInnen im Alter ein Vermögen, das sie vor Altersarmut schützt. Auch weil die Wohnkosten dann weitgehend entfallen.

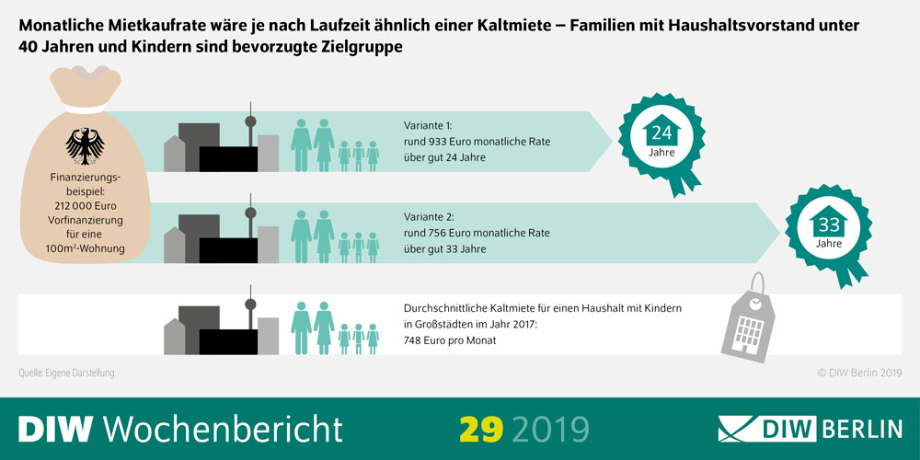

Die monatlichen Mietkaufzahlungen wären über die Laufzeit stabil und würden in etwa der Miete für eine vergleichbare Wohnung entsprechen. Im Fall einer beispielhaften 100-Quadratmeter-Wohnung, für deren Bau rund 210.000 Euro inklusive Nebenkosten investiert werden müssten, läge die Monatsrate bei einer Laufzeit von gut 24 Jahren bei rund 933 Euro. Und zwar inklusive Erbpachtzins und einer Rücklage für Instandhaltungsmaßnahmen, die über die Jahre nötig werden. Bei einer längeren Laufzeit von etwa 33 Jahren wären es monatlich knapp 756 Euro. Zum Vergleich: Eine Familie mit Kindern hat in einer Großstadt im Jahr 2017 durchschnittlich rund 750 Euro Kaltmiete pro Monat gezahlt.

Mietkaufmodell wäre ein Baustein zur Lösung der Probleme auf dem Wohnungsmarkt

Die Kosten für den Staat würden sich auf die Anschubfinanzierung und einen Inflationsausgleich über die Jahre beschränken. Durch die Rückzahlungen der Mietkäuferhaushalte finanzierten sich Bau und Mietkauf weiterer Objekte langfristig nahezu von selbst. „Das Mietkaufmodell wäre also nicht nur eine potentiell sehr effektive Möglichkeit, mehr Menschen den Weg in die eigenen vier Wände zu ebnen, sondern angesichts manch anderer Förderinstrumente auch eine besonders kostengünstige“, so Peter Gründling. Legt man beispielsweise die Kosten des Baukindergeldes zugrunde, das insgesamt mit etwa zehn Milliarden Euro zu Buche schlägt, könnten über einen Zeitraum von zehn Jahren rund eine halbe Million Haushalte per Mietkauf zu ImmobilieneigentümerInnen werden.

„Eine Wohnung gehört wie Nahrung und Kleidung zu den unverzichtbaren Grundbedürfnissen aller Menschen – doch viele Menschen selbst mit mittleren Einkommen haben insbesondere in Städten und Ballungsräumen kaum noch Chancen, eine Wohnung zu kaufen. Das Mietkaufmodell könnte ein Baustein sein, dies zu ändern.“

(Markus Grabka)

Auch mit „Herausforderungen“ beim Mietkauf ist zu rechnen

Gleichwohl wären mit dem Modell auch Herausforderungen verbunden. So müsste sichergestellt werden, dass nur solche Haushalte zum Zuge kommen, die sich auf anderem Wege keine Immobilie leisten könnten. Ziel sei, Mitnahmeeffekte zu vermeiden, wie sie beim Baukindergeld beobachtet werden konnten. Dazu wäre ein Punktesystem nach sozialen Kriterien denkbar. Zudem sollten Fehlinvestitionen vermieden werden, beispielsweise in Regionen mit schrumpfender Bevölkerung, Leerstand und fallenden Immobilienpreisen.

„Aktuell werden in Politik und Zivilgesellschaft verschiedene restriktive Regelungen für den Mietmarkt diskutiert, etwas Mietendeckel oder Enteignungen. Beides setzt aber nur am Symptom der stark gestiegenen Mieten an, ohne die grundlegenden Probleme auf dem Immobilienmarkt zu beseitigen“, so Grabka. Das Mietkaufmodell könnte dafür sorgen, dass mehr Immobilien gebaut werden und würde so den Druck auf dem Mietmarkt reduzieren. „Das Mietkaufmodell wäre ein Baustein zur Lösung der Wohnungsmarktprobleme – und könnte insbesondere denjenigen Familien helfen, die aktuell kaum Chancen haben, eine Immobilie zu erwerben“, so Grabka. Die Politik sollte aber auch weitere Maßnahmen in Erwägung ziehen, etwa eine reduzierte Grunderwerbsteuer beim Ersterwerb einer selbstgenutzten Immobilie.

Quelle: Pressemitteilung des DIW Berlin, 17. Juli 2019

Bildquellen:

- Illustration: © DIW Berlin: Illustration: © DIW Berlin

- Neubau Frankenstrassse: © IMMOVATION AG