+++ Rekord: Darlehenshöhe kratzt an der 240.000-Euro-Marke +++ Standardrate geht leicht nach oben +++ Tilgungssatz bleibt auf hohem Niveau +++ Beleihungsauslauf steigt +++

Kredithöhe und Standardrate steigen wieder

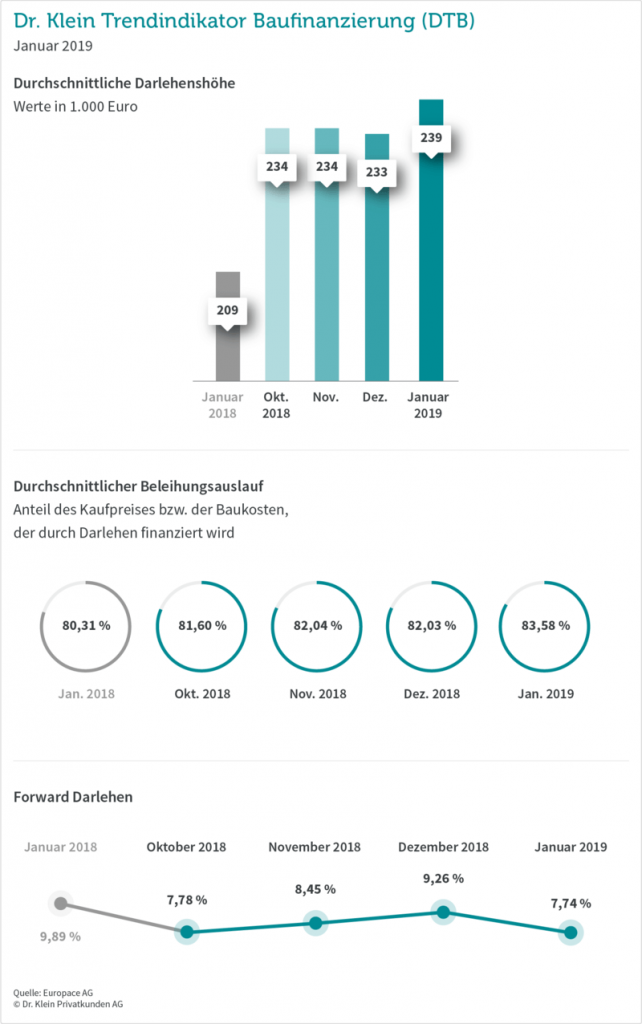

Das Jahr beginnt mit niedrigen Zinsen und steigender Darlehenshöhe. Erneut erreichen die Finanzierungssummen einen Rekordwert: Im Schnitt nehmen Käufer oder Hausbauer 239.000 Euro für ihre Immobilie auf. Gleichzeitig bringen sie nach wie vor viel Eigenkapital ein, selbst wenn der Beleihungsauslauf ebenfalls ansteigt.

Seit über einem Jahr legt der durchschnittliche Darlehensbetrag für Immobilien zu. Und das zum Teil mit großen Schritten. Zum Jahresbeginn klettert er von 233.000 auf 239.000 Euro – erneut ein Rekord. Stimmen, die noch vor einiger Zeit vermuteten, dass bei den Immobilienpreisen ein Ende der Fahnenstange erreicht sein müsste, werden leiser. Zumindest in den Ballungsgebieten ist keine Entspannung in Sicht: Wohneigentum ist so beliebt wie knapp.

Im Januar steigt die Standardrate – errechnet für einen Kredit in Höhe von 150.000 Euro mit zwei Prozent Tilgung und 80 Prozent Beleihungsauslauf – leicht an. Mit 460 Euro (plus vier Euro im Vergleich zum Vormonat) liegt sie zwar nicht auf dem historisch niedrigsten Wert, ist aber immer noch sehr gering: rund vier Euro unter dem Jahresdurchschnitt 2018.

Beleihungsauslauf steigt, Zinsbindung und Tilgungssatz auf hohem Niveau

Mit steigenden Immobilienpreisen wachsen die Anforderungen an das Eigenkapital – auch, weil die Kaufnebenkosten prozentual zunehmen und immer aus eigener Tasche gezahlt werden müssen bzw. sollten. Der Rest fließt direkt in die Finanzierung der Immobilie und senkt den Beleihungsauslauf, also den fremdfinanzierten Anteil des Immobilienwertes.

Seit April letzten Jahres bewegt sich der Beleihungsauslauf kontinuierlich über der 80-Prozent-Marke, im Januar steigt er zum ersten Mal über 83 Prozent (83,58 Prozent). Das bedeutet, dass in Relation zum Immobilienwert weniger Eigenkapital eingesetzt wird. Als bedenklich ist der gestiegen Verschuldungsgrad weiterhin nicht zu sehen: In Deutschland prüfen Banken die Finanzierbarkeit sehr kritisch und es gibt heutzutage viele Produktanbieter am Markt, die bei guter Bonität hohe Beleihungsausläufe finanzieren.

13 Jahre und knapp acht Monate: So lang beträgt aktuell die durchschnittliche Sollzinsbindung – rund zwei Monate weniger als im Dezember und fünf Monate länger als vor einem Jahr. Darlehensnehmer nutzen die zurzeit günstigen Zinsen auch, um den Kredit zügig zu tilgen: Im Januar beginnen sie mit durchschnittlich 2,72 Prozent. Mit langen Sollzinsbindungen und einer hohen Tilgung schaffen sie sehr gute Bedingungen für die Anschlussfinanzierung: Zum einen ist später nur noch ein niedrigerer Kredit notwendig, zum anderen wirkt sich das günstig auf den Beleihungsauslauf aus.

Beleihungsauslauf bleibt über der 80-Prozent-Marke

Der Beleihungsauslauf bleibt auf knapp über 82 Prozent. Damit bringen Immobilienkäufer und Hausbauer 18 Prozent des Immobilienwertes an Eigenkapital ein – zusätzlich zu den Erwerbsnebenkosten, die je nach Bundesland zehn bis 15 Prozent des Kaufpreises betragen. Im Jahresdurchschnitt beträgt der Beleihungsauslauf damit 81,15 Prozent, 2017 waren es 78,95 Prozent.

Forward Darlehen uninteressant wie nie

Nur 7,74 Prozent des Baufinanzierungsvolumens entfallen im Januar auf Forward Darlehen, mit denen das jetzige Zinsangebot für einen zukünftigen Kredit gilt – so wenig wie nie zuvor. Analog nimmt der Anteil am klassischen Annuitätendarlehen ohne kostenpflichtige Vorlaufzeit zu: Die gut 84 Prozent sind ebenfalls beispiellos. Diese Zahlen sind nicht überraschend: Signifikante Sprünge bei den Bauzinsen sind nicht in Sicht. Auch die Nachfrage nach KfW-Darlehen bleibt gering: Mit 3,87 Prozent bleiben die staatlich geförderten Programme im neunten Monat in Folge unter der 4-Prozent-Marke.

Der Dr. Klein veröffentlich den Trendindikator Baufinanzierung monatlich. Die IMMOVATION AG veröffentlicht die Daten regelmäßig in ihrem News-Blog. Quelle: www.drklein.de

Bildquellen:

- Grafik: Dr. Klein DTB: 01/2019: Europace AG © Dr. Klein Privatkunden AG

- DTB: © Image licensed by Ingram Image/adpic