+++ Tiefstwert für Standardrate +++ Darlehen immer höher +++ Tilgung sinkt leicht, Beleihungsauslauf nimmt zu +++ Forward-Finanzierungen fallen +++

Standardrate auf Jahrestief

Die Zinsen für Immobilienkredite sind volatil, das heißt: Sie schwanken. Im Juli tun sie das zum Vorteil der Kreditnehmer: Nachdem die Bauzinsen im Juni Jahreshöchststände erreicht haben, sanken sie zuletzt deutlich. Die Standardrate, die für einen Immobilienkredit in Höhe von 150.000 Euro mit zwei Prozent Tilgung und 80 Prozent Beleihungsauslauf errechnet wird, beträgt nur noch 460 Euro – gegenüber 480 im Vormonat. Als Trend ist diese Entwicklung nicht zu bezeichnen, mittelfristig werden die Zinsen vermutlich nach oben gehen. Allerdings ist das Aufwärtspotenzial zumindest für die nächsten sechs Monate begrenzt, da die EZB bemüht ist, die Zinsen niedrig zu halten.

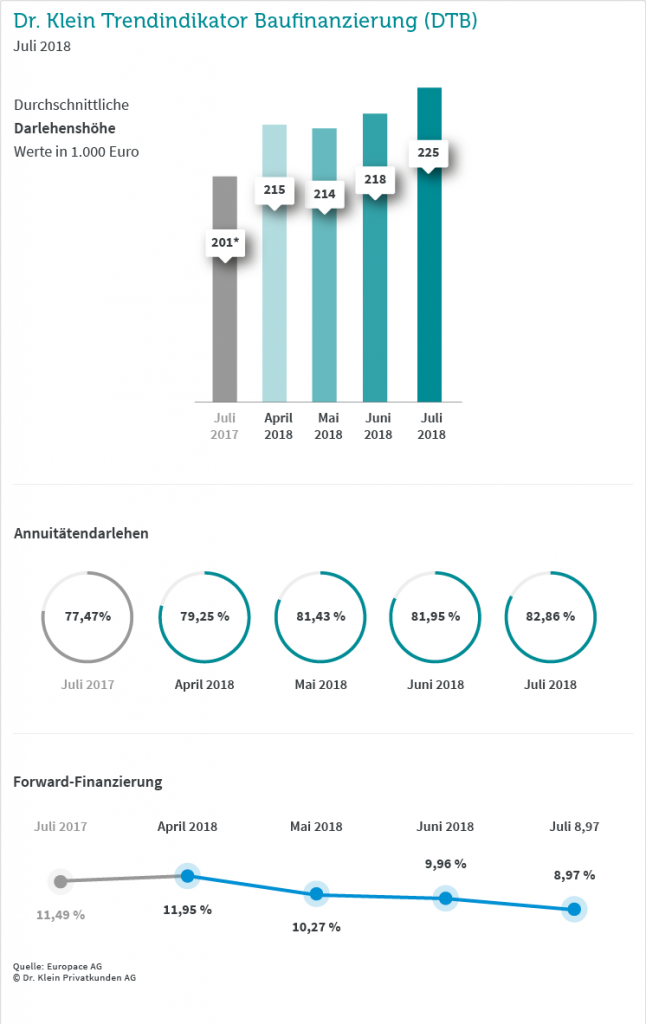

Immer höhere Kredite

Die durchschnittliche Darlehenshöhe steigt von Monat zu Monat und im Juli macht der Betrag noch einmal einen deutlichen Sprung nach oben: Um ihre Wohnung oder ihr Haus zu finanzieren, leihen sich Darlehensnehmer mittlerweile rund 225.000 Euro. Zum Vergleich: Jeweils im Juli der letzten beiden Jahre waren es 201.000 Euro, im Juli 2015 betrug die Kreditsumme im Schnitt noch 172.000 Euro.

Lange Zinsbindung

Seit Februar dieses Jahres wählen Immobilienkäufer eine Zinsbindung von ± 14 Jahren, im Juli sind es durchschnittlich 13 Jahre und 10 Monate. Der Blick zurück zeigt, dass dies vergleichsweise lang ist: Vor fünf Jahren waren es durchschnittlich 11 Jahre und 8 Monate. Damit fällt die Restschuld niedriger aus als nach einer kurzen Finanzierungsrunde und das Zinsänderungsrisiko reduziert sich.

Geringere Tilgung, höherer Beleihungsauslauf

Der anfängliche Tilgungssatz sinkt verhältnismäßig stark – gegenüber dem Vormonat um 0,08 Prozentpunkte auf 2,77 Prozent. Damit befindet sich der Wert auf dem geringsten Niveau seit 2015, er liegt aber noch deutlich über den empfohlenen zwei Prozent.

Der Beleihungsauslauf, also der Anteil des Immobilienwertes, der durch das Bankdarlehen finanziert ist, beträgt im dritten Monat in Folge über 81 Prozent. Im Juli steigt er erneut, auf 81,82 Prozent. Galt früher die Maxime, dass mindestens 20 Prozent des Kaufpreises plus der Kaufnebenkosten aus eigenen Mitteln bestritten werden sollten, ist das wegen der hohen Immobilienpreise und der parallel steigenden Erwerbsnebenkosten mittlerweile nicht mehr realistisch – und für eine solide Finanzierung auch nicht unbedingt notwendig.

Annuitätendarlehen top, Forwards flop

Noch nie waren Annuitätendarlehen so beliebt und Forward-Darlehen so wenig nachgefragt wie im Juli: Auf den Klassiker der Baufinanzierung entfallen 82,86 Prozent. Zukünftige Darlehen mit den heutigen Zinsen und einem Forward-Aufschlag machen nur noch 8,97 Prozent aus. Vor knapp eineinhalb Jahren war das Volumen noch mehr als doppelt so hoch.

Der „Dr. Klein Trendindikator Baufinanzierung“ wird monatlich ermittelt und regelmäßig im News-Blog der IMMOVATION AG veröffentlicht. Quelle: www.drklein.de

Bildquellen:

- Grafik: Dr. Klein DTB 07/2018: Europace AG © Dr. Klein Privatkunden AG

- DTB: © Image licensed by Ingram Image/adpic