+++ höhere Monatsrate +++ steigende Kreditsumme +++ lange Zinsbindung +++ Beleihungsauslauf sinkt leicht +++ Nachfrage nach Forward-Finanzierung zieht an ++++

Monatsrate nimmt zu

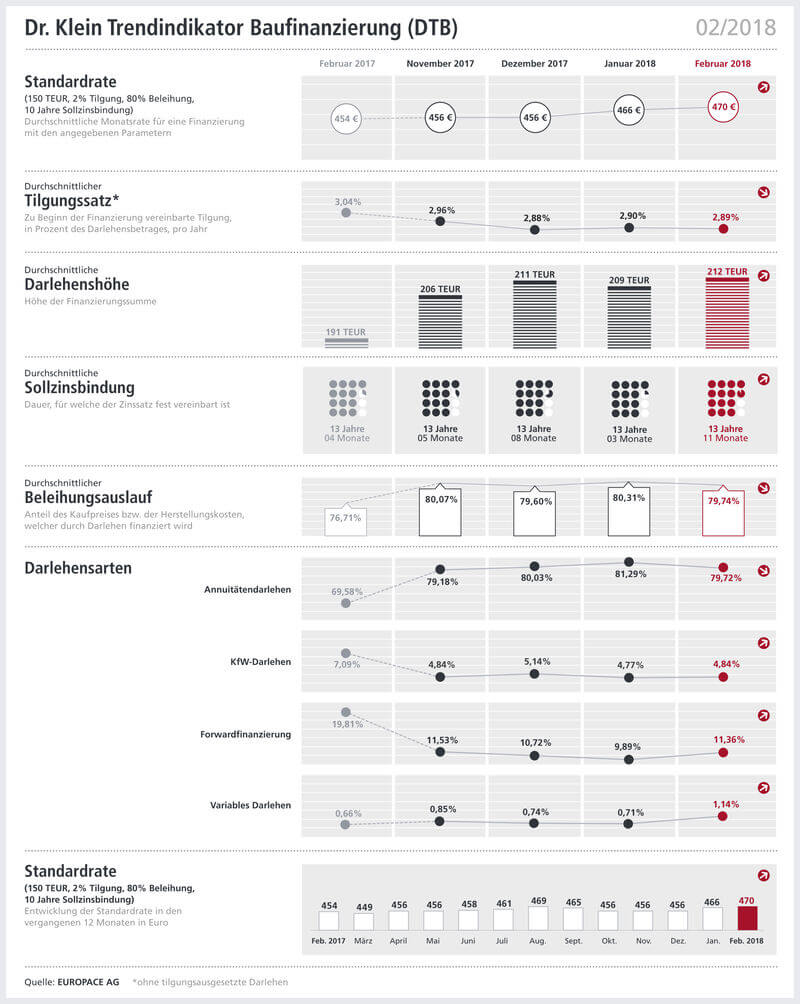

Der langsame Anstieg der Baufinanzierungszinsen setzt sich auch im Februar fort. Die Standardrate, die zur Vergleichbarkeit für ein Immobiliendarlehen in Höhe von 150.000 Euro mit zwei Prozent Tilgung und 80 Prozent Beleihungsauslauf gerechnet wird, legt im Februar um vier Euro auf 470 Euro zu. Damit befindet sie sich in etwa auf dem Niveau des höchsten Wertes in 2017 (August: 469 Euro). Man muss allerdings nicht weit zurückblicken, bis sich diese vermeintliche Rekordsumme relativiert. 2015 lag die Standardrate in acht Monaten über dem aktuellen Niveau.

Darlehensvolumen immer größer, aber Beleihungsauslauf niedriger

Die durchschnittliche Höhe der Immobiliendarlehen steigt im Februar erneut: Das Kreditvolumen von mittlerweile 212.000 Euro übertrifft den bisherigen Höchstwert vom Dezember 2017. Der Trend zeigt also weiterhin klar nach oben und mit Blick auf die Immobilienpreise, die Dr. Klein im Trendindikator Immobilienpreise (DTI) auswertet, ist zumindest kurzfristig keine Entspannung zu erwarten.

Zwar steigt der benötigte Kredit für die Finanzierung des Hauses oder der Wohnung – im Verhältnis zu deren Wert verschulden sich die Darlehensnehmer aber nicht stärker: Der fremdfinanzierte Anteil am Immobilienwert, der Beleihungsauslauf, sinkt leicht auf 79,74 Prozent.

Zinsbindung wieder sehr lang, Tilgungssatz nimmt etwas ab

Darlehensnehmer rechnen langfristiger als in den letzten Monaten. Sie vereinbaren im Durchschnitt eine Zinsbindung von knapp 14 Jahren – so lang wie seit Ende 2015 nicht mehr. Verbunden mit einem zwar leicht sinkenden, aber immer noch hohen Tilgungssatz von 2,89 Prozent lässt das auf stabile Immobilienfinanzierungen schließen.

Kehrtwende für Forward-Darlehen?

Auf den momentan leichten, aber sukzessiven Anstieg der Bauzinsen reagieren Anschlussfinanzierer, indem sie sich mit einem Forward-Darlehen das jetzige Zinsangebot für einen späteren Zeitpunkt sichern. Zum ersten Mal seit September nimmt die Nachfrage wieder zu. Für das Festschreiben der Zinsen wird ein Forward-Aufschlag von momentan circa 2 Basispunkten je Monat fällig. Je nach Höhe des Darlehens und Länge des Zeitraums, den es zu überbrücken gilt, sind die Kosten dieser Finanzierungsart überschaubar. Vor allem für Immobilienbesitzer, die weniger risikoaffin sind und die die Anschlussfinanzierung unter Dach und Fach bringen wollen, bietet sich diese Darlehensform zurzeit an.

Der Anteil an klassischen Annuitätendarlehen, für deren Bereitstellung meistens nur wenige Monate keine Zinsen bezahlt werden müssen, nimmt im Februar etwas ab. Mit 79,72 Prozent liegt er zwar hinter Januar und Dezember, befindet sich aber immer noch auf einem sehr hohen Niveau.

KfW-Darlehen legen weiterhin leicht zu, erreichen mit 4,84 Prozent aber noch nicht wieder die 5-Prozent-Marke, über der sie sich bis Oktober letzten Jahres durchgängig bewegt haben. Abzuwarten bleibt, ob die Nachfrage in den nächsten Wochen steigt: Ab dem 17. April ändert die KfW-Bank die Konditionen für einige Programme. Wer für „Energieefizientes Bauen“ beispielsweise eine lange Zinsbindung wünscht, sollte sich diesen Kredit möglichst noch vor diesem Stichtag sichern.

Variable Darlehen machen einen solch geringen Anteil am Gesamtvolumen der Baufinanzierungen aus, dass sie in Analysen kaum Erwähnung finden. Im Februar allerdings steigen sie von 0,71 auf 1,14 Prozent – und damit auf den höchsten Wert seit knapp zwei Jahren. Der Zins dieses Darlehens ist nicht festgelegt, sondern wird alle drei Monate an die aktuellen Marktbedingungen angepasst. Der variable Kredit kann aber alle drei Monate gekündigt oder in ein Annuitätendarlehen umgewandelt werden – das macht es als Übergangslösung ideal.

Der „Dr. Klein Trendindikator Baufinanzierung“ wird monatlich ermittelt und regelmäßig im News-Blog der IMMOVATION AG veröffentlicht. Quelle: www.drklein.de

Bildquellen:

- Grafik: Dr. Klein DTB 02/2018: Europace AG © Dr. Klein Privatkunden AG