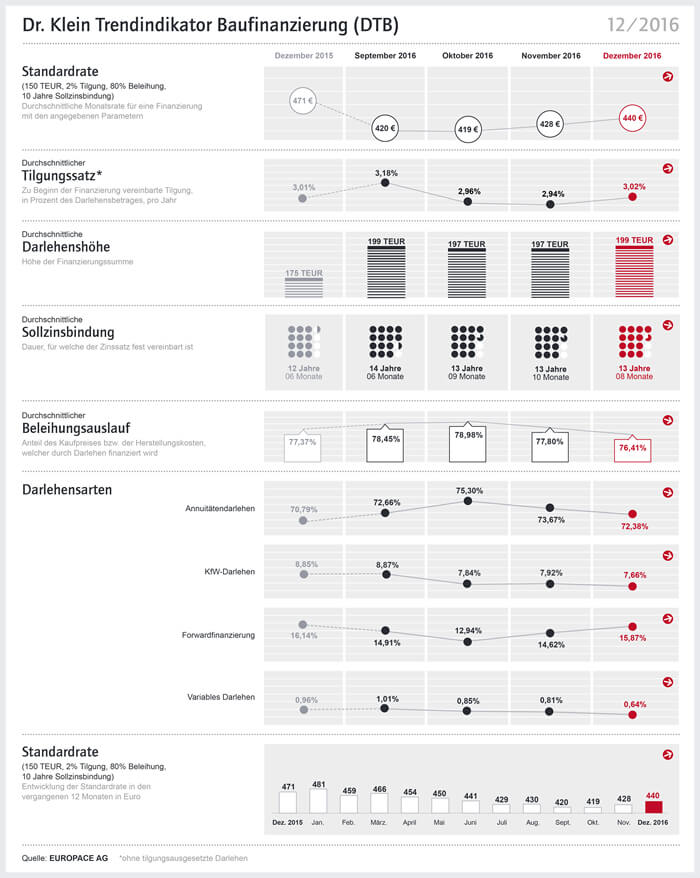

Tilgungsrate steigt auf über 3 Prozent, die Nachfrage nach Forward Darlehen wächst weiter – bei hoher Darlehenssumme bleibt Beleihungsauslauf gering.

Im Dezember schwanken die Bauzinsen in einem Bereich von knapp 0,2 Prozentpunkten. Damit setzen sie die Bewegung aus den Vormonaten fort, wobei sich die Zinsen weiterhin auf einem sehr niedrigen Niveau befinden: Der günstigste Sollzins für zehnjährige Baudarlehen beträgt im Dezember 0,86 Prozent, der höchste Wert liegt bei 1,02 Prozent. Die Standardrate – ermittelt auf Basis einer exemplarischen Finanzierung von 150.000 Euro mit zwei Prozent Tilgung und 80 Prozent Beleihungsauslauf sowie einer zehnjährigen Sollzinsbindung – steigt um 12 Euro auf monatlich 440 Euro.

Interesse an Forward Darlehen nimmt weiter zu

Die niedrigen Zinsen nutzen Eigenheimbesitzer wieder verstärkt, um sich die guten Konditionen für die Zukunft zu sichern: Der Anteil der Forward Darlehen steigt von 14,62 im November auf 15,87 Prozent zum Jahresende. Mit dieser Art der Anschlussfinanzierung lassen sich die jetzigen Zinsen bis zu 66 Monate vor Ablauf der bisherigen Zinsbindung festschreiben. Annuitätendarlehen – also klassische Baudarlehen mit festen Monatsraten und festen Zinsbindungen – werden im Dezember prozentual etwas weniger in Anspruch genommen (72,38 Prozent). Auch die KfW-Darlehen gehen weiter zurück, und zwar auf 7,66 Prozent.

Tilgungssatz wieder gestiegen

Erstmals seit September wählen Kreditnehmer für ihre Baufinanzierung wieder einen Tilgungssatz von durchschnittlich über drei Prozent (genau: 3,02 Prozent). Damit folgen sie den Empfehlungen von Dr. Klein und entscheiden sich für eine sehr solide Finanzierung. In gleichem Zuge sinkt die Sollzinsbindung leicht um zwei Monate auf 13 Jahre und acht Monate.

Hohes Darlehen, geringerer Beleihungsauslauf

Die Darlehenshöhe bleibt auf einem hohen Niveau: Immobilienkäufer und Bauherren nehmen im Dezember durchschnittlich 199 Tausend Euro auf – damit liegt die Summe seit Jahresmitte nur knapp unter 200 Tausend Euro. Trotz der durchschnittlich relativ hohen Darlehenssumme sinkt der Beleihungsauslauf – also das Verhältnis zwischen dem Kreditbetrag und dem Beleihungswert der Immobilie – auf 76,41 Prozent. Dies legt Rückschlüsse auf weiterhin steigende Preise für den Bau und Kauf von Wohneigentum nahe. Auch der Dr. Klein Trendindikator Immobilienpreise (DTI), der den Erwerb von Bestandsimmobilien fokussiert, spiegelt diesen Trend wider.

Quelle: www.drklein.de

Bildquellen:

- Grafik: Dr. Klein DTB 12/2016: Europace AG © Dr. Klein Privatkunden AG