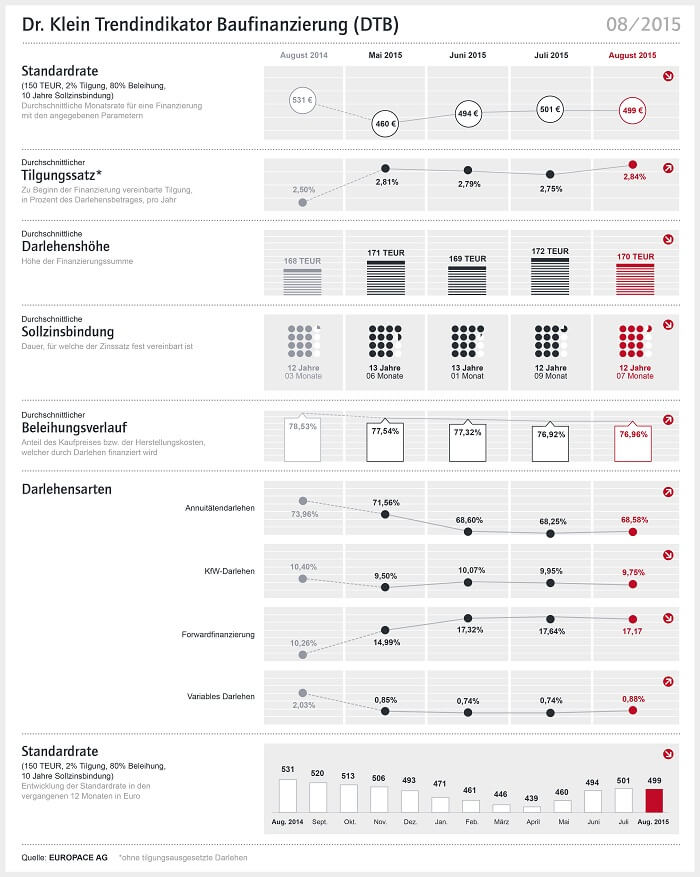

„Die Finanzierungsbedingungen für Eigenheimerwerber bleiben nahezu unverändert attraktiv. Daher nutzen viele Darlehensnehmer die Niedrigzinsphase weiterhin, um mit einem höheren Tilgungssatz ihren Baukredit innerhalb kürzerer Zeit abzuzahlen“, erklärt Stephan Gawarecki (Dr. Klein). So erhöht sich der durchschnittliche Tilgungssatz im August um 0,09 Prozentpunkte. Durch den Anstieg auf 2,84 Prozent ist ein neuer Höchstwert seit der ersten DTB-Auswertung in 2009 erreicht. Mit Blick auf das Vorjahr tilgen Eigenheimerwerber durchschnittlich 0,34 Prozent mehr als im August 2014.

Nach drei Monaten fällt die Standartrate im August erstmals wieder

Die durchschnittliche Standardrate für eine Baufinanzierung hat sich, nach Anstiegen innerhalb der letzten drei Monate, erstmals wieder minimal gesenkt. Ihr Volumen reduziert sich bei einer Darlehenssumme von 150.000 Euro mit zwei Prozent Tilgung und 80 Prozent Beleihungsauslauf sowie einer zehnjährigen Sollzinsbindung auf eine monatliche Rate von 499 Euro. Auch wenn die Differenz zum absoluten Tiefststand im Monat April (439 Euro) immer noch 50 Euro beträgt, bleiben die Konditionen deutlich günstiger als noch vor einem Jahr: Im Vorjahresmonat mussten Darlehnsnehmer noch 531 Euro für den gleichen Kreditbetrag aufbringen. Die durchschnittliche Darlehenssumme verringert sich von 172.000 Euro auf 170.000 Euro. Auch sie bleibt damit höher als vor einem Jahr, als Kreditnehmer durchschnittlich nur 168.000 Euro für den Kauf ihrer Immobilie benötigten.

Sollzinsbindung verlängerte sich im Vergleich zum Vorjahreswert …

Die durchschnittliche Sollzinsbindung verkürzte sich gegenüber dem Vormonat um acht Wochen auf zwölf Jahre und sieben Monate. Ungeachtet des erneuten Rückgangs verlängerte sich die Sollzinsbindung im Vergleich zum Vorjahreswert um drei Monate. Der durchschnittliche Beleihungsauflauf bleibt fast unverändert, erhöht sich minimal von 76,92 auf 76,96 Prozent (Vorjahr: 78,53 Prozent). Analog dazu sinkt der Eigenkapitalanteil geringfügig von 23,08 auf 23,04 Prozent. Trotz dieses Rückgangs bringen Häuslebauer durchschnittlich 1,57 Prozentpunkte mehr Eigenkapital in ihre Baufinanzierung ein als noch vor einem Jahr (21,47 Prozent).

Unter den Darlehensarten ergeben sich im August folgende Entwicklungen:

Der Anteil von Annuitätendarlehen steigt nach dem Abwärtstrend der letzten drei Monaten erstmalig wieder leicht an. Mit einem Zuwachs von 0,33 Prozentpunkten erreichen Annuitätendarlehen einen Anteil von 68,58 Prozent. Vor einem Jahr lag die Nachfrage nach Annuitätendarlehen mit 73,96 Prozent noch deutlich höher. Das in den letzten Monaten gestiegene Interesse an Forward-Finanzierungen nahm im August hingegen erstmals wieder leicht ab. Der Anteil fällt von 17,64 auf 17,17 Prozent. Dennoch ist das Interesse an Forward-Darlehen noch deutlich höher als vor einem Jahr (10,26 Prozent). „Um sich kurz- und mittelfristig vor einer Zinserhöhung abzusichern, bleibt die Forward-Finanzierung eine gute Alternative zur normalen Anschlussfinanzierung“, meint auch Gawarecki. Zwar steigt der Anteil von Darlehen mit variablem Zinssatz erstmals wieder leicht um 0,14 Prozentpunkte auf 0,88 Prozent. Dennoch spielt diese Darlehensart weiterhin eine noch deutlich geringere Rolle als im Vorjahr, als ihr Anteil noch bei auch schon geringen 2,03 Prozent lag.

Über den Dr. Klein-Trendindikator „Baufinanzierung“ (DTB)

Der DTB zeigt die monatliche Entwicklung der wichtigsten Baufinanzierungs-Parameter. Dazu zählt neben der Darlehenshöhe, dem Tilgungssatz und dem Beleihungsauslauf auch die Verteilung der Darlehensarten. Die Standardrate zeigt zudem an, wie viel ein durchschnittliches Darlehen von 150 Tsd. Euro an monatlicher Rate kostet. Anders als oft schwer vergleichbare Durchschnitts-Zinssätze, ermöglicht die Standardrate dem Privatkunden, die tatsächlichen Kosten für die Finanzierung einer Immobilie zu vergleichen. Die Ergebnisse des DTB werden monatlich aus Daten der EUROPACE-Plattform errechnet. EUROPACE ist der einzige unabhängige Marktplatz für Immobilienfinanzierungen in Deutschland. Der DTB basiert auf über 20.000 Transaktionen mit einem jährlichen Volumen von mehr als 30 Mrd. Euro.

Quelle: www.drklein.de

[jpb-immovation]

Bildquellen:

- Grafik: Dr. Klein DTB 08/2015: Europace AG © Dr. Klein Privatkunden AG