Droht dem deutschen Wohnungsmarkt eine Preisblase? Diese Frage wird seit geraumer Zeit diskutiert. Das Institut empirica veröffentlicht in jedem Quartal einen Immobilienblasenindex.

Nicht jeder Preisanstieg birgt die Gefahr einer Blase, erläutert das unabhängige Forschungs- und Beratungsinstitut empirica. Doch eine allgemein anerkannte Definition für eine Preisblase gibt es nicht. Das Institut nimmt vier zusammenhängende Kriterien in Augenschein, denn nach Ansicht der Experten steigt die Wahrscheinlichkeit für eine Immobilien-Blase, wenn …

- die Kaufpreise schneller als die Mieten steigen,

- die Kaufpreise schneller als die Einkommen steigen,

- in spekulativer Erwartung immer mehr Wohnungen gebaut werden,

- immer mehr Kredite aufgenommen werden

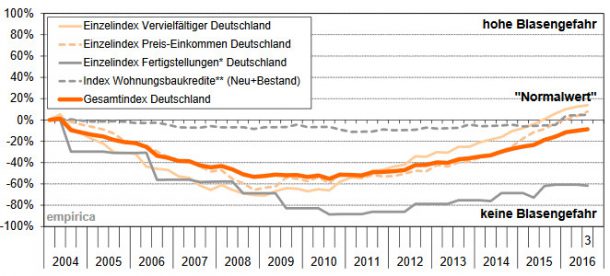

Von einer Erhöhung der (regionalen) Blasengefahr geht das Institut aus, wenn die Vergleichswerte aus dem Jahr 2004 bzw. die empirica-Neubauprognose signifikant überschritten werden. „Das Jahr 2004 steht für eine „Normalphase“, in der niemand eine Preisblase vermutet hat und der Markt eher leicht unterbewertet war“. Der empirica-Blasenindex ist gegenüber dem Vorquartal zwar leicht gestiegen, befinde sich aber „weiterhin unter dem Ursprungsniveau des Referenzjahres 2004“.

Keine Verschuldung in Sicht

Im 3. Quartal steigt der empirica-Blasenindex gegenüber dem Vorquartal nur gering an (+0,01 Punkte). Bei den Einzelindizes gibt es Unterschiede: so steigt der Index “Preis-Einkommen” um 0,04 Punkte, während die Einzelindizes “Fertigstellungen” (-0,01 Punkte), “Vervielfältiger” (+0,01 Punkte) und “Baukredite” (+/-0) weitgehend das Niveau des Vorquartals halten. Somit sieht empirica keine “übermäßige Verschuldung”. Ein Preisanstieg zeichnet sich aber durch fehlende (Neubau-)Angebote ab.

Koordinierung gegen Immobilienblasen

Laut empirica wird die BAFin zukünftig neue Möglichkeiten erhalten, die Kreditvergabe zu regulieren, beispielsweise in Bezug auf den Beleihungsauslauf. Durch solche Maßnahmen könne man besser gegen Immobilienblasen vorbeugen. Hierbei sollte man sich aber eng an der neuen “Wohnimmobilien-Kreditrichtlinie” der EU orientieren, denn beide Konzepte verfolgen ähnliche Ziele. Eine Koordinierung zwischen den beiden wäre empirica zufolge wünschenswert.

Anwendung kontrolliert durchführen

Die neuen Möglichkeiten der BAFin sollten nach Meinung des empirica-Instituts mit Bedacht eingesetz werden. Würden sie zu früh gebraucht, könnte das den Neubau eindämmen, der gerade Aufwind bekommt. Eine mögliche Konsequenz wäre ein erhöhter Druck auf die Mieten. Im schlimmsten Fall könnte eine “überzogene Anwendung” eine vorübergehende “Kreditklemme” verursachen, die das Platzen einer Blase begünstigt.

Der empirica Immobilienblasenindex erscheint in jedem Quartal und wird regelmäßig im News-Blog der IMMOVATION AG veröffentlicht.

Quelle: Empirica Institut

Bildquellen:

- Grafik: empirica-Blasenindex 3. Quartal 2016: © empirica-Preisdatenbank

- Immobilienblase: © fotomek / Fotolia.com