Die durchschnittliche DTB-Standardrate reduziert sich zum Vorjahr um 140 Euro

Durch das niedrige Zinsniveau sowie fehlende attraktive Alternativen, um das Ersparte anzulegen oder zu investieren, bleibt der Kauf der eigenen vier Wände für viele Immobilieninteressierte trotz steigender Wohnungs- und Hauspreise zu den derzeitigen Finanzierungsbedingungen immer noch höchst attraktiv.

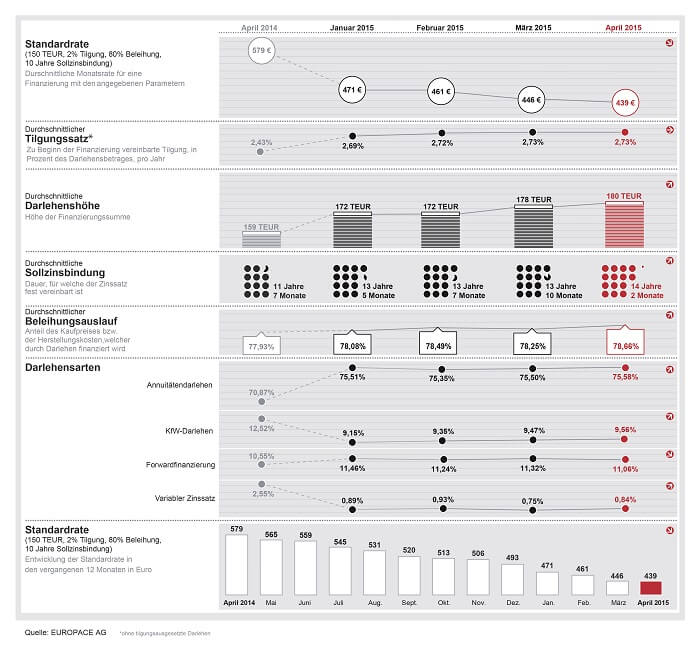

Die durchschnittliche Standardrate reduziert sich im Monat April um 7 Euro auf einen neuen Tiefststand von 439,00 Euro. Im Vorjahr zahlten Kreditnehmer für ein Baudarlehen von 150.000 Euro bei 2 Prozent Tilgung, 80 Prozent Beleihung und 10 Jahren Laufzeit noch 140 Euro mehr – Monat für Monat. Jedoch fällt der Rückgang der Standardrate nicht mehr ganz so stark aus, wie es in den vergangenen Monaten zu beobachten war.

„Ich bin schon gespannt, wie sich die Werte im Mai entwickeln“, erklärt Stephan Gawarecki, Vorstandssprecher des Finanzdienstleisters Dr. Klein & Co. AG. „In der zweiten Aprilhälfte fingen die Zinsen erstmals seit rund eineinhalb Jahren wieder an, etwas deutlicher zu steigen.“ Dieser Trend hat sich Anfang Mai zunächst fortgesetzt. „Ob wir im Mai nach langer Zeit wieder eine steigende Standardrate sehen werden?“

Der durchschnittliche Tilgungssatz für eine Baufinanzierung bleibt auf dem Vormonatswert von 2,73 Prozent stehen. Dennoch tilgen Darlehensnehmer aktuell 0,30 Prozentpunkte mehr als noch vor einem Jahr. Die durchschnittliche Darlehenshöhe steigt über den bisherigen Höchstwert von 178.000 Euro auf 180.000 Euro. Gegenüber dem Vorjahreszeitraum erhöht sich die Darlehenshöhe somit um 21.000 Euro. Auch die durchschnittliche Sollzinsbindung erreicht mit einer Zunahme um weitere vier Monate mit 14 Jahren und 2 Monate ein neues Allzeit-Hoch. Im Vergleich zum Vorjahreswert erhöhte sich die Zinsbindung um zwei Jahre und sieben Monate.

Eigenheimerwerber sichern sich zunehmend langfristigere Darlehen

Der gleichzeitige Anstieg von Darlehenshöhe und Sollzinsbindung spiegelt auch die allgemeine Tendenz der letzten Monate am Finanzierungsmarkt wieder. „Eigenheimerwerber sichern sich zunehmend langfristigere Darlehen, um das historisch niedrige Zinsniveau für ihre Immobilienfinanzierung so lang wie möglich zu nutzen und sich so gegen zukünftige Zinsänderungen abzusichern.

Der Anteil von Darlehen mit Laufzeiten von über zehn Jahren nimmt weiter zu“, erklärt Gawarecki. Nicht zuletzt die im Vergleich zum Vorjahr um durchschnittlich fünf Prozent gestiegenen Immobilienpreise sorgen dabei für höhere Darlehenssummen. Der durchschnittliche Beleihungsauslauf stieg um 0,41 Zählerpunkte auf 78,66 Prozent. Dennoch bringen

Immobilienerwerber momentan mit 21,34 Prozent immer noch weniger Eigenkapital in ihre Baufinanzierung ein als noch vor einem Jahr (22,07).

Bei den Darlehensarten gibt es, wie in den letzten Monaten, nur geringe Veränderungen. Annuitätendarlehen nehmen weiterhin den größten Anteil ein. Sie steigen im April minimal um 0,08 Prozentpunkte auf 75,58 Prozent. Auf Jahressicht wächst ihr Anteil um 4,71 Prozentpunkte. Der Anteil von KfW-Darlehen erhöht sich leicht von 9,47 Prozent auf 9,56 Prozent. Im Vorjahr lag der Anteil an KfW-Darlehen noch bei 12,52 Prozent. Forward-Finanzierungen behalten ihren Zick-Zack-Kurs aus dem letzten Quartal bei und sinken leicht um 0,26 Zählerpunkte auf 11,06 Prozent. Darlehen mit variablem Zinssatz können in der aktuellen Niedrigzinssituation nicht an vergangene Zeiten anknüpfen und decken mit derzeit 0,84 Prozent nur noch rund ein Drittel ihres Vorjahresanteils (2,55 Prozent) ab.

Über den Dr. Klein-Trendindikator „Baufinanzierung“ (DTB)

Der DTB zeigt die monatliche Entwicklung der wichtigsten Baufinanzierungs-Parameter. Dazu zählt neben der Darlehenshöhe, dem Tilgungssatz und dem Beleihungsauslauf auch die Verteilung der Darlehensarten. Die Standardrate zeigt zudem an, wie viel ein durchschnittliches Darlehen von 150 Tsd. Euro an monatlicher Rate kostet. Anders als oft schwer vergleichbare Durchschnitts-Zinssätze, ermöglicht die Standardrate dem Privatkunden, die tatsächlichen Kosten für die Finanzierung einer Immobilie zu vergleichen.

Die Ergebnisse des DTB werden monatlich aus Daten der EUROPACE-Plattform errechnet. EUROPACE ist der einzige unabhängige Marktplatz für Immobilienfinanzierungen in Deutschland. Der DTB basiert auf über 20.000 Transaktionen mit einem jährlichen Volumen von mehr als 30 Mrd. Euro.

Bildquellen:

- Grafik: Dr. Klein DTB 04/2015: Europace AG © Dr. Klein Privatkunden AG