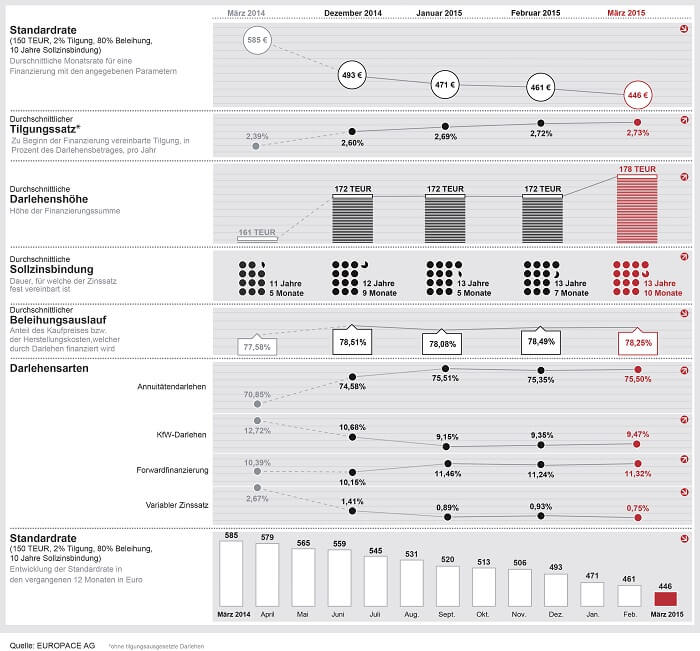

Die anhaltende Niedrigzinsphase in Deutschland wirkt sich weiterhin positiv auf die Konditionen bei Immobilienfinanzierungen aus. Erwerber profitieren dabei mittelbar von der derzeitigen Finanzpolitik der EZB. Die durchschnittliche Standardrate für ein Darlehen von 150.000 Euro mit zwei Prozent Tilgung, 80 Prozent Beleihung sowie einer 10-jährigen Sollzinsbindung sinkt kontinuierlich weiter.

So günstig waren Immobilienfinanzierungen noch nie

Laut aktuellem Dr. Klein Trendindikator Baufinanzierung verringert sich die Standardrate zum Vormonat um weitere 15 Euro und fällt auf einen neuen Tiefstand von 446 Euro. Innerhalb eines Jahres reduzierte sie sich damit um 139 Euro. So günstig waren Immobilienfinanzierungen noch nie! Der durchschnittliche Tilgungssatz steigt minimal auf 2,73 Prozent. Zum Vorjahreszeitraum entspricht dies einer Erhöhung um 0,34 Prozentpunkte.

Die durchschnittliche Darlehenshöhe durchbricht den Stillstand der letzten drei Monate und steigt im März über den bisherigen Rekordwert von 172.000 Euro auf 178.000 Euro, legt damit im Vergleich zum Vorjahrzeitraum um 17.000 Euro zu. Die durchschnittliche Sollzinsbindung steigt seit Monaten langsam aber stetig an. Mit 13 Jahren und zehn Monaten liegt sie mittlerweile fast zweieinhalb Jahre über dem Niveau des Vorjahres. Baufinanzierungskunden sichern sich offenbar das historisch niedrige Zinsniveau zunehmend langfristiger, um Zinsänderungsrisiken nach Auslauf der Zinsbindung zu reduzieren.

“Eine möglichst lange Zinsbindung empfehlen unsere Berater ihren Kunden schon lange immer wieder sehr eindringlich”, weiß Stephan Gawarecki (Dr. Klein). “Insbesondere Versicherungen haben kein Problem damit, Immobiliendarlehen mit Zinsbindung von 20, 30 oder noch mehr Jahren anzubieten, da sie sich anders refinanzieren als Banken.”

Darlehensanteil mit Zinsbindung größer 10 Jahre im ersten Quartal 2015 erstmals höher als Anteil der Darlehen mit Zinsbindung 10 Jahre und kürzer

Im ersten Quartal 2015 lag der Anteil der Baufinanzierungen, die mit Zinsbindungen von mehr als zehn Jahren abgeschlossen wurden, erstmals über dem Anteil mit Zinsbindungen bis maximal zehn Jahre. Das zeigen sowohl die Zahlen der Deutschen Bundesbank als auch die Erhebungen des Dr. Klein Trendindikators Baufinanzierung.

“In den ersten drei Monaten dieses Jahres schlossen mehr als 56 Prozent der Darlehnsnehmer Kreditverträge mit Zinsbindung von mehr als zehn Jahren ab”, so Gawarecki. “Im letzten Quartal waren es nur etwas mehr als 44 Prozent – und das war schon ein Höchstwert.”

Ende 2013 hatten sich nur knapp 26 Prozent der Kunden für eine längere Laufzeit als zehn Jahre entschieden. Fast 64 Prozent haben damals ein “Standarddarlehen” mit 10 Jahren Zinsbindung abgeschlossen. Der durchschnittliche Beleihungsauslauf reduziert sich zum Vormonatswert um 0,24 Zählerpunkte auf 78,25 Prozent. Aktuell erbringen Immobilienerwerber somit einen durchschnittlichen Eigenkapitalanteil von 21,75 Prozent in ihre Baufinanzierung ein. Im Vorjahr waren es noch 0,67 Prozentpunkte mehr.

Die Entwicklung der unterschiedlichen Darlehensarten gestaltet sich wie folgt: Der Anteil der Annuitätendarlehen steigt nach leichtem Rückgang im Vormonat (75,35 Prozent) auf 75,50 Prozent; ein Zuwachs zum Vorjahreswert von 4,65 Prozentpunkten. Der Anteil an abgeschlossenen KfW-Darlehen folgt dem Aufwärtstrend aus dem Vormonat mit einer leichten Steigerung um 0,12 Prozentpunkte auf 9,47 Prozent, bleibt aber damit weiterhin 3,25 Prozentpunkte unter dem Vorjahreswert.

Der Anteil an Forward-Finanzierungen steigt von 11,24 Prozent auf 11,32 Prozent. Darlehen mit variablem Zinssatz verlieren gegenüber dem Februarwert 0,18 Zählerpunkte und fallen auf 0,75 Prozent zurück. Zum Vorjahreswert von 2,67 Prozent bedeutet dies einen Rückgang um 1,92 Prozentpunkte.

Über den Dr. Klein-Trendindikator „Baufinanzierung“ (DTB)

Der DTB zeigt die monatliche Entwicklung der wichtigsten Baufinanzierungs-Parameter. Dazu zählt neben der Darlehenshöhe, dem Tilgungssatz und dem Beleihungsauslauf auch die Verteilung der Darlehensarten. Die Standardrate zeigt zudem an, wie viel ein durchschnittliches Darlehen von 150 Tsd. Euro an monatlicher Rate kostet. Anders als oft schwer vergleichbare Durchschnitts-Zinssätze, ermöglicht die Standardrate dem Privatkunden, die tatsächlichen Kosten für die Finanzierung einer Immobilie zu vergleichen.

Die Ergebnisse des DTB werden monatlich aus Daten der EUROPACE-Plattform errechnet. EUROPACE ist der einzige unabhängige Marktplatz für Immobilienfinanzierungen in Deutschland. Der DTB basiert auf über 20.000 Transaktionen mit einem jährlichen Volumen von mehr als 30 Mrd. Euro.

Bildquellen:

- Grafik: Dr. Klein DTB 03/2015: Europace AG © Dr. Klein Privatkunden AG